Page 53 - 兴城市国家税务局2017年税务文化建设年鉴

P. 53

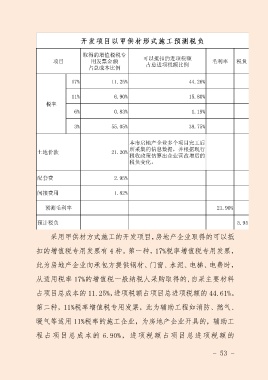

采用甲供材方式施工的开发项目,房地产企业取得的可以抵

扣的增值税专用发票有 4 种。第一种,17%税率增值税专用发票,

此为房地产企业向承包方提供钢材、门窗、水泥、电梯、电费时,

从适用税率 17%的增值税一般纳税人采购取得的,自采主要材料

占项目总成本的 11.25%,进项税额占项目总进项税额的 44.61%。

第二种,11%税率增值税专用发票,此为辅助工程如消防、燃气、

暖气等适用 11%税率的施工企业,为房地产企业开具的,辅助工

程占项目总成本的 6.90%,进项税额占项目总进项税额的

- 53 -