Page 51 - 兴城市国家税务局2017年税务文化建设年鉴

P. 51

负也有可能不同。

基于这种认识,我们采集了 5 户财务制度比较健全、成本核

算比较规范、涉税业务处理比较准确的房地产企业多个完工项目

的数据信息,取其算术平均值,并按开发项目施工方式分别测算。

增值税税负计算公式如下。

增值税税负=应纳增值税÷计税销售收入×100%;

应纳增值税=销项税额-进项税额;

销项税额=计税销售收入×11%;

进项税额=17%税率进项税额+11%税率进项税额+6%税率进项

税额+3%征收率进项税额;

计税销售收入=(售房款-土地价款)÷(1+11%)。

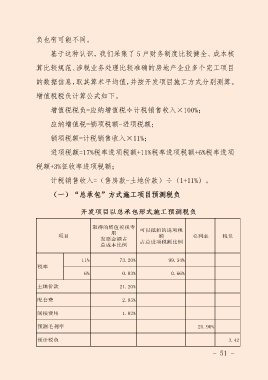

(一)“总承包”方式施工项目预测税负

- 51 -