Page 161 - Introduction particuliers

P. 161

Techniques Bancaires

On distingue deux formes :

L’escompte valeur en compte qui est la technique par laquelle le banquier crédite le montant

total des effets remis à l’escompte du client, en ne prélevant pas d’agios mais en fixant

toutefois la date de valeur après l’échéance des effets comme suit :

- effets sur place (bancable ou non) : 10 jours de calendrier,

- effets déplacés bancables : 12 jours de calendrier,

- effets déplacés non bancables : 15 jours de calendrier.

L’escompte effectif ou classique consiste à verser au crédit du compte d’un client la somme

des effets remis par ses soins, déduction faite des agios bancaires. Le produit de l’escompte est

alors comptabilisé par le banquier à la date de valeur du jour de la remise.

Le coût pour le client est le même, dans les 2 premiers cas.

Lors de la remise d’un effet, la banque crédite l’entreprise du montant de la traite sous bonne

date de valeur (selon la nature du papier comme cité ci-dessus).

Au cas où le client retire les fonds avant l’expiration de la date de valeur, il paiera les intérêts

prorata temporis sur la période d’utilisation au taux de la facilité de caisse.

S’il ne retire les fonds qu’après la date de valeur, il ne supportera pas d’agios mais paiera

seulement la commission d’encaissement.

Dans le second cas, les agios sont déterminés au moment du décompte de l’escompte et le

montant net sera crédité en compte. L’entreprise aura déjà payé les agios même si elle n’utilise

pas les fonds.

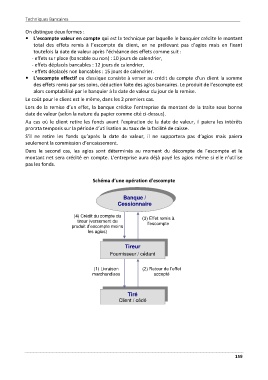

Schéma d’une opération d’escompte

Banque /

Cessionnaire

(4) Crédit du compte du (3) Effet remis à

tireur (versement du l’escompte

produit d’escompte moins

les agios)

Tireur

Fournisseur / cédant

(1) Livraison (2) Retour de l’effet

marchandises accepté

Tiré

Client / cédé

159