Page 167 - Introduction particuliers

P. 167

Techniques Bancaires

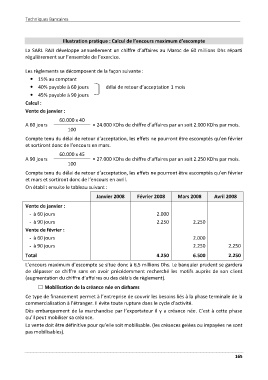

Illustration pratique : Calcul de l’encours maximum d’escompte

La SARL RAJI développe annuellement un chiffre d’affaires au Maroc de 60 millions Dhs réparti

régulièrement sur l’ensemble de l’exercice.

Les règlements se décomposent de la façon suivante :

15% au comptant

40% payable à 60 jours délai de retour d’acceptation 1 mois

45% payable à 90 jours

Calcul :

Vente de janvier :

60.000 x 40

A 60 jours = 24.000 KDhs de chiffre d’affaires par an soit 2.000 KDhs par mois.

100

Compte tenu du délai de retour d’acceptation, les effets ne pourront être escomptés qu’en février

et sortiront donc de l’encours en mars.

60.000 x 45

A 90 jours = 27.000 KDhs de chiffre d’affaires par an soit 2.250 KDhs par mois.

100

Compte tenu du délai de retour d’acceptation, les effets ne pourront être escomptés qu’en février

et mars et sortiront donc de l’encours en avril.

On établit ensuite le tableau suivant :

Janvier 2008 Février 2008 Mars 2008 Avril 2008

Vente de janvier :

- à 60 jours 2.000

- à 90 jours 2.250 2.250

Vente de février :

- à 60 jours 2.000

- à 90 jours 2.250 2.250

Total 4.250 6.500 2.250

L’encours maximum d’escompte se situe donc à 6,5 millions Dhs. Le banquier prudent se gardera

de dépasser ce chiffre sans en avoir précédemment recherché les motifs auprès de son client

(augmentation du chiffre d’affaires ou des délais de règlement).

Mobilisation de la créance née en dirhams

Ce type de financement permet à l’entreprise de couvrir les besoins liés à la phase terminale de la

commercialisation à l’étranger. Il évite toute rupture dans le cycle d’activité.

Dès embarquement de la marchandise par l’exportateur il y a créance née. C’est à cette phase

qu’il peut mobiliser sa créance.

La vente doit être définitive pour qu’elle soit mobilisable. (les créances gelées ou impayées ne sont

pas mobilisables).

165