Page 173 - Introduction particuliers

P. 173

Techniques Bancaires

On peut noter aussi un certain nombre d'avantages accessoires :

en offrant la sous-traitance totale du poste client, le factor permet à l'entreprise de faire

1

d'importantes économies d'échelle : d'une part sur les charges de personnel, d'autre part sur

les frais d'assurance et les coûts des financements bancaires,

en remettant ses créances clients au factor, l'entreprise évite la limite d'encours qu’elle peut

traiter avec un client (il lui suffit alors d'interroger son factor qui fixera l'encours garanti).

Inconvénients

On peut recenser deux principaux inconvénients du système à savoir :

l’obligation pour une entreprise adhérente de confier l’ensemble de son portefeuille clients à

une société de factoring,

la sélection que la société de factoring peut opérer entre ses différents clients en évitant les

créances pouvant se révéler douteuses.

Avantages et inconvénients de l'affacturage pour le banquier

Avantages

• En cas de paiement du professionnel par billet à ordre, le banquier ne court aucun risque vu

la qualité du papier.

• Le banquier ne courra pas le risque de non paiement sur l’ensemble du poste client du

professionnel (ce risque est pris par le factor).

Inconvénient

Le banquier perdra une partie des services qu’il octroyait auparavant à son client.

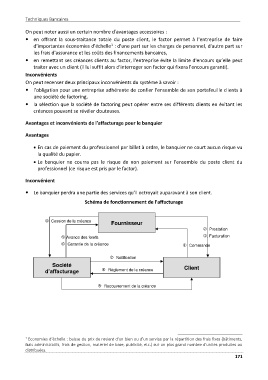

Schéma de fonctionnement de l’affacturage

Cession de la créance Fournisseur

Prestation

Avance des fonds . Facturation

Garantie de la créance Commande

Notification

Société Client

d’affacturage Règlement de la créance

Recouvrement de la créance

1 Economies d’échelle : baisse du prix de revient d'un bien ou d'un service par la répartition des frais fixes (bâtiments,

frais administratifs, frais de gestion, matériel de base, publicité, etc.) sur un plus grand nombre d'unités produites ou

distribuées.

171