Page 28 - CIFPB-BBM-Support de formationl_Fiscalité marocaine

P. 28

Fiscalité Marocaine

Primes versées au titre des contrats d’assurance retraite

Les cotisations se rapportant aux contrats individuels ou collectifs d’assurance retraite d’une

durée égale au moins à 10 ans souscrits auprès des sociétés d’assurances établies au Maroc et

dont les prestations sont servies aux bénéficiaires à partir de l’âge de 50 ans révolus. Ces

cotisations sont déductibles dans la limite de 10% du revenu global imposable, les primes ou

cotisations se rapportant aux contrats individuels ou collectifs d’assurance retraite d’une durée

égale au moins à huit (8) ans3 souscrits auprès des sociétés d’assurances établies au Maroc et

dont les prestations sont servies aux bénéficiaires à partir de l’âge de cinquante ans révolus.

On distingue deux cas :

1) Cas d’un contribuable dispose uniquement de revenus salariaux

Il peut déduire le montant des cotisations correspondant à son ou à ses contrats d’assurance

retraite dans la limite de 50% de son salaire net imposable

2) Cas d’un contribuable qui a des revenus salariaux et des revenus relevant d’autres

catégories

Il a la possibilité de déduire, le montant des cotisations correspondant à son ou à ses contrats

d’assurance retraite, soit dans la limite de 50% de son salaire net imposable perçu régulièrement

au cours de son activité, soit, dans la limite de 10%, de son revenu global imposable. Pour

bénéficier de cette déduction le contribuable doit joindre à sa déclaration du revenu global :

• Une copie certifiée conforme du contrat ;

• L’attestation de paiement des cotisations ou primes délivrée par la société d’assurances

concernée mentionnant que l’assuré a opté pour la déductibilité desdites cotisations ou

primes.

1.5 Calcul de l’impôt

a. Cas général

Le calcul de l’impôt sur le revenu dû par le contribuable consiste à appliquer dans l’ordre des

opérations la méthode suivante :

Au revenu net global imposable (obtenu après avoir effectué les déductions sur revenu), on

applique le tarif fixé par « tranches » de revenu selon le barème suivant :

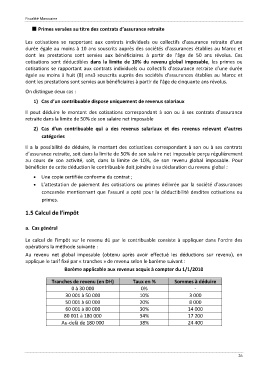

Barème applicable aux revenus acquis à compter du 1/1/2010

Tranches de revenu (en DH) Taux en % Sommes à déduire

0 à 30 000 0% -

30 001 à 50 000 10% 3 000

50 001 à 60 000 20% 8 000

60 001 à 80 000 30% 14 000

80 001 à 180 000 34% 17 200

Au-delà de 180 000 38% 24 400

26