Page 123 - CIFPB_BBM_TC_Manuel Aspects juridiques liés à l'activité bancaire

P. 123

Fiscalité Marocaine

3.4. Cotisation minimale.

Le montant de l’I.S ne peut être inférieur, pour chaque exercice quel que soit le résultat fiscal de

la société, à une cotisation minimale.

La base de calcul de la cotisation minimale est constituée par le montant hors taxe d’une base

comprenant les éléments suivants : le chiffre d’affaires, les produits accessoires, les produits

financiers (à l’exclusion des produits de participation), les subventions, primes et dons reçus de

l’Etat, des collectivités locales ou des tiers. Le taux de la cotisation minimale est fixé à 0,50%.

Ce taux est ramené 0,25% pour les opérations effectuées par les sociétés commerciales au titre

des ventes portant sur les produits pétroliers, le gaz, le beurre, l’huile, le sucre, la farine, l’eau,

l’électricité.

La cotisation minimale acquittée au titre d’un exercice déficitaire ainsi que la partie de cotisation

qui excède le montant de l’impôt acquitté au titre d’un exercice donné, sont imputées sur le

montant de l’impôt qui excède celui de la cotisation exigible au titre de l’exercice suivant.

A défaut de cet excédent, ou en cas d’excédent insuffisant pour que l’imputation puisse être

opérée en totalité ou en partie, le reliquat de la cotisation minimale peut être déduit du montant

de l’impôt sur les sociétés dû au titre des exercices suivants jusqu’au troisième exercice qui suit

l’exercice déficitaire ou celui au titre duquel le montant de ladite cotisation excède celui de

l’impôt.

N.B. - Le minimum de la cotisation minimale est de 1.500 Dhs.

- La cotisation minimale n’est pas due par les sociétés pendant les 36 premiers mois

suivant la date du début de leur exploitation.

Précision :

La loi de finance 2016 a supprimé le droit d’imputation de la cotisation minimale en matière d’IS

concernant les exercices comptables ouverts à compter du 1er janvier 2016.

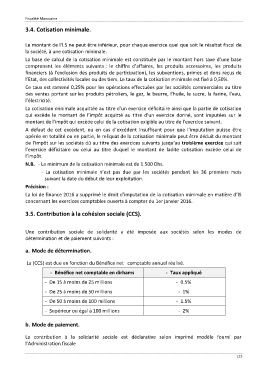

3.5. Contribution à la cohésion sociale (CCS).

Une contribution sociale de solidarité a été imposée aux sociétés selon les modes de

détermination et de paiement suivants :

a. Mode de détermination.

La (CCS) est due en fonction du Bénéfice net comptable annuel réalisé.

- Bénéfice net comptable en dirhams - Taux appliqué

- De 15 à moins de 25 millions - 0.5%

- De 25 à moins de 50 millions - 1%

- De 50 à moins de 100 millions - 1.5%

- Supérieur ou égal à 100 millions - 2%

b. Mode de paiement.

La contribution à la solidarité sociale est déclarative selon imprimé modèle fourni par

l’Administration fiscale

123