Page 122 - CIFPB_BBM_TC_Manuel Aspects juridiques liés à l'activité bancaire

P. 122

Fiscalité Marocaine

Taux applicable aux PME et aux sociétés imposées au taux réduit de 20% lorsqu’elles

réalisent un bénéfice fiscal inférieur ou égal à 300 000 dirhams.

Taux de 8%.

Ce taux s’applique au montant hors taxe sur la valeur ajoutée du marché réalisé par une société

étrangère adjudicataire de marché de travaux, de construction ou de montage au Maroc au cas où

cette société opte pour l’imposition forfaitaire.

Taux de 20%.

Ce taux est applicable aux produits de placement à revenu fixe (obligations, bons de caisse et

autres titres d’emprunt, dépôt à terme ou à vue auprès des organismes bancaires et de crédit,

prêts et avances consentis par des personnes morales, prêts consentis par l’intermédiaire

d’organismes bancaires et de crédit par d’autres personnes morales à d’autres personnes.

Le taux de 20% n’est pas libératoire de l’impôt.

Taux de 8,75%.

Ce taux est applicable pour les entreprises qui exercent leurs activités dans les zones

d’accélération industrielle, durant les 10 exercices consécutifs suivants le cinquième exercice

d’exonération totale.

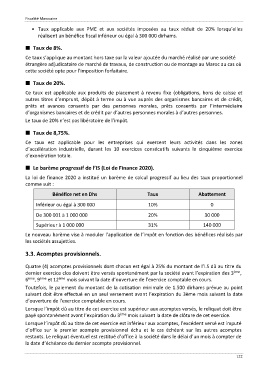

Le barème progressif de l’IS (Loi de Finance 2020).

La loi de finance 2020 a institué un barème de calcul progressif au lieu des taux proportionnel

comme suit :

Bénéfice net en Dhs Taux Abattement

Inférieur ou égal à 300 000 10% 0

De 300 001 à 1 000 000 20% 30 000

Supérieur à 1 000 000 31% 140 000

Le nouveau barème vise à moduler l’application de l’impôt en fonction des bénéfices réalisés par

les sociétés assujetties.

3.3. Acomptes provisionnels.

Quatre (4) acomptes provisionnels dont chacun est égal à 25% du montant de l’I.S dû au titre du

dernier exercice clos doivent être versés spontanément par la société avant l’expiration des 3 ème ,

6 ème , 9 ème et 12 ème mois suivant la date d’ouverture de l’exercice comptable en cours.

Toutefois, le paiement du montant de la cotisation minimale de 1.500 dirhams prévue au point

suivant doit être effectué en un seul versement avant l’expiration du 3ème mois suivant la date

d’ouverture de l’exercice comptable en cours.

Lorsque l’impôt dû au titre de cet exercice est supérieur aux acomptes versés, le reliquat doit être

payé spontanément avant l’expiration du 3 ème mois suivant la date de clôture de cet exercice.

Lorsque l’impôt dû au titre de cet exercice est inférieur aux acomptes, l’excédent versé est imputé

d’office sur le premier acompte provisionnel échu et le cas échéant sur les autres acomptes

restants. Le reliquat éventuel est restitué d’office à la société dans le délai d’un mois à compter de

la date d’échéance du dernier acompte provisionnel.

122