Page 187 - ספר מבחנים לשכת רואי חשבון 2022

P. 187

בחינה | 06/2020פתרונות

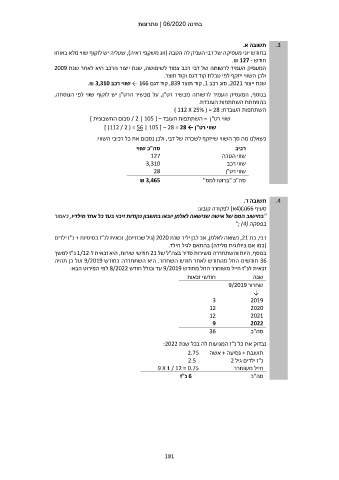

תשובה א. .3

בחודש יוני מעסיקה של דבי העניק לה הטבה (זוג משקפי ראיה) ,שעליה יש לזקוף שווי מלא באותו

חודש .₪ 127 -

המעסיק העמיד לרשותה של דבי רכב צמוד לשימושה ,שנת ייצור הרכב היא לאחר שנת 2009

ולכן השווי ייזקף לפי טבלת קוד דגם וקוד תוצר.

שנת ייצור ,2021סוג רכב ,1קוד תוצר ,839קוד דגם ← 166שווי רכב .₪ 3,310

בנוסף ,המעסיק העמיד לרשותה מכשיר רט"ן ,על מכשיר הרט"ן יש לזקוף שווי לפי הנוסחה,

בהפחתת השתתפות העובדת.

השתתפות העובדת) 112 X 25% ( = 28 :

שווי רט"ן = השתתפות העובד – [ / 2 | 105סכום החשבונית ]

שווי רט"ן ← ] )112 / 2 ( = 56 | 105 [ – 28 = 28

נשאלנו מה סך השווי שייזקף לשכרה של דבי ,ולכן נסכום את כל רכיבי השווי:

סה"כ שווי רכיב

127 שווי הטבה

3,310 שווי רכב

28 שווי רט"ן

₪ 3,465 סה"כ "ברוטו למס"

תשובה ד. .4

סעיף (66ג)(4א) לפקודה קובע:

"בחישוב המס של אישה שנישאה לאלמן יובאו בחשבון נקודות זיכוי בעד כל אחד מילדיו ,כאמור

בפסקה )"; (4

דבי ,בת ,21נשואה לאלמן ,אב לבן יליד שנת ( 2020גיל שנתיים) ,זכאית לנ"ז בסיסיות +נ"ז ילדים

(כמו אם ביולוגית מלידה) בהתאם לגיל הילד.

בנוסף ,היות והשתחררה משירות סדיר בצה"ל של 21חודשי שירות ,היא זכאית ל 1/12-נ"ז למשך

36חודשים החל מהחודש לאחר חודש השחרור .היא השתחררה בחודש 9/2019ועל כן תהיה

זכאית לנ"ז חייל משוחרר החל מחודש 9/2019עד וכולל חודש 8/2022לפי הפירוט הבא:

חודשי זכאות שנה

שחרור 9/2019

↓

3 2019

12 2020

12 2021

9 2022

סה"כ 36

נבדוק את כל נ"ז המגיעות לה בכל שנת :2022

2.75 תושבת +נסיעה +אשה

2.5 נ"ז ילדים גיל 2

9 X 1 / 12 = 0.75 חייל משוחרר

6נ"ז סה"כ

181