Page 192 - ספר מבחנים לשכת רואי חשבון 2022

P. 192

בחינה | 06/2020פתרונות

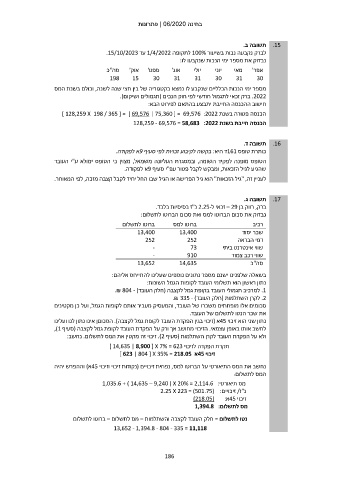

.15תשובה ב.

לברק נקבעה נכות בשיעור 100%לתקופה 1/4/2022עד .15/10/2023

נבדוק את מספר ימי הנכות שנקבעו לו:

אפר' מאי יוני יולי אוג' ספט' אוק' סה"כ

198 15 30 31 31 30 31 30

מספר ימי הנכות הכלליים שנקבע לו נמצא בקטגוריה של בין חצי שנה לשנה ,וכולם בשנת המס

.2022ברק זכאי לתגמול חודשי לפי חוק הנכים (תגמולים ושיקום).

חישוב ההכנסה החייבת יתבצע בהתאם לפירוט הבא:

הכנסה פטורה בשנת ] 128,259 X 198 / 365 [ = ] 69,576 | 75,360 [ = 69,576 :2022

הכנסה חייבת בשנת 128,259 - 69,576 = 58,683 :2022

תשובה ד. .16

כותרת טופס 161ד היא :בקשה לקיבוע זכויות לפי סעיף 9א לפקודה.

הטופס מופנה לפקיד השומה ,ובמסגרת העליונה משמאל ,מצוין כי הטופס ימולא ע"י העובד

שהגיע לגיל הזכאות ,ומבקש לקבל פטור עפ"י סעיף 9א לפקודה.

לעניין זה" ,גיל הזכאות" הוא גיל הפרישה או הגיל שבו החל יחיד לקבל קצבה מזכה ,לפי המאוחר.

תשובה ג. .17

ברק ,רווק בן – 29זכאי ל 2.25-נ"ז בסיסיות בלבד.

נבדוק את סכום הברוטו למס ואת סכום הברוטו לתשלום:

ברוטו לתשלום ברוטו למס רכיב

13,400 13,400 שכר יסוד

252 252 דמי הבראה

- 73 שווי אינטרנט ביתי

- 910 שווי רכב צמוד

13,652 14,635

סה"כ

בשאלה שלפנינו ישנם מספר נתונים נוספים שעלינו להתייחס אליהם:

נתון ראשון הוא תשלומי העובד לקופות הגמל השונות:

.1למרכיב תגמולי העובד בקופת גמל לקצבה (חלק העובד) .₪ 804 -

.2לקרן השתלמות (חלק העובד) .₪ 335 -

סכומים אלו מופחתים משכרו של העובד ,והמעסיק מעביר אותם לקופות הגמל ,ועל כן מקטינים

את שכר הנטו לתשלום של העובד.

נתון שני הוא זיכוי 45א (זיכוי בגין הפקדת העובד לקופת גמל לקצבה) .הסכוםן אינו נתון לנו ועלינו

לחשב אותו באופן עצמאי .הזיכוי מחושב אך ורק על הפקדת העובד לקופת גמל לקצבה (סעיף ,)1

ולא על הפקדת העובד לקרן השתלמות (סעיף .)2זיכוי זה מקטין את המס לתשלום .נחשב:

תקרת הפקדה לזיכוי ] 14,635 | 8,900 [ X 7% = 623

זיכוי 45א ] 623 | 804 [ X 35% = 218.05

נחשב את המס התיאורטי על הברוטו למס ,נפחית זיכויים (נקודות זיכוי וזיכוי 45א) וההפרש יהיה

המס לתשלום:

מס תיאורטי1,035.6 + ) 14,635 – 9,240 ( X 20% = 2,114.6 :

נ"ז /זיכויים2.25 X 223 = (501.75) :

זיכוי 45א)218.05( :

מס לתשלום1,394.8 :

נטו לתשלום = חלק העובד לקצבה והשתלמות – מס לתשלום – ברוטו לתשלום

13,652 - 1,394.8 - 804 - 335 = 11,118

186