Page 191 - ספר מבחנים לשכת רואי חשבון 2022

P. 191

בחינה | 06/2020פתרונות

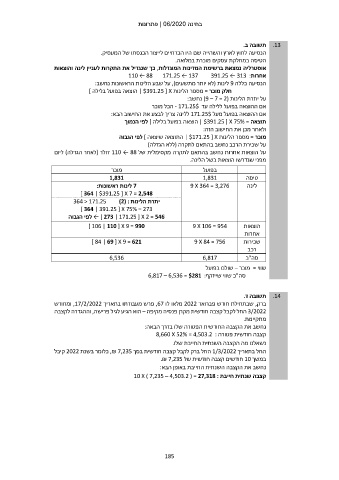

תשובה ב. .13

הנסיעה לחוץ לארץ והשהייה שם היו הכרחיים לייצור הכנסתו של המעסיק.

הטיסה במחלקת עסקים מוכרת במלואה.

אוסטרליה נמצאת ברשימת המדינות המוגדלות ,כך שנגדיל את התקרות לעניין לינה והוצאות

אחרות110 ← 88 171.25 ← 137 391.25 ← 313 :

הנסיעה כללה 9לינות (לא יותר מתשעים) ,על שבע הלינות הראשונות נחשב:

חלק מוכר = מספר הלינות | $391.25 [ Xהוצאה בפועל בלילה ]

על יתרת הלינות ( )9 – 7 = 2נחשב:

אם ההוצאה בפועל ללילה עד - 171.25$הכל מוכר

אם ההוצאה בפועל מעל 171.25$ללינה צריך לבצע את החישוב הבא:

תוצאה = | $391.25 [ X 75%הוצאה בפועל בלילה ] לפי הנמוך

ולאחר מכן את החישוב הזה:

מוכר = מספר הלינות | $171.25 [ Xהתוצאה שיצאה ] לפי הגבוה

על שכירת הרכב נחשב בהתאם לתקרה (ללא הגדלה)

על הוצאות אחרות נחשב בהתאם לתקרה מקסימלית של 110 ← 88דולר (לאחר הגדלה) ליום

מפני שנדרשו הוצאות בשל הלינה.

מוכר בפועל טיסה

1,831 1,831 לינה

7לינות ראשונות: 9 X 364 = 3,276

] 364 | $391.25 [ X 7 = 2,548

יתרת הלינות 364 < 171.25 )2( :

] 364 | 391.25 [ X 75% = 273

← ] 273 | 171.25 [ X 2 = 546לפי הגבוה

] 106 | 110 [ X 9 = 990 9 X 106 = 954 הוצאות

] 84 | 69 [ X 9 = 621 9 X 84 = 756 אחרות

6,536 שכירות

6,817 רכב

סה"כ

שווי = מוכר – שולם בפועל

סה"כ שווי שייזקף6,817 – 6,536 = $281 :

תשובה ד. .14

ברק ,שבתחילת חודש פברואר 2022מלאו לו ,67פרש מעבודתו בתאריך ,17/2/2022ומחודש

3/2022החל לקבל קצבה חודשית מקרן פנסיה מקיפה – הוא הגיע לגיל פרישה ,וההגדרה לקצבה

מתקיימת.

נחשב את הקצבה החודשית הפטורה שלו בדרך הבאה:

קצבה חודשית פטורה 8,660 X 52% = 4,503.2 :

נשאלנו מה הקצבה השנתית החייבת שלו.

החל בתאריך 1/3/2022החל ברק לקבל קצבה חודשית בסך ,₪ 7,235כלומר בשנת 2022קיבל

במשך 10חודשים קצבה חודשית של .₪ 7,235

נחשב את הקצבה השנתית החייבת באופן הבא:

קצבה שנתית חייבת 10 X ) 7,235 – 4,503.2 ( = 27,318 :

185