Page 188 - ספר מבחנים לשכת רואי חשבון 2022

P. 188

בחינה | 06/2020פתרונות

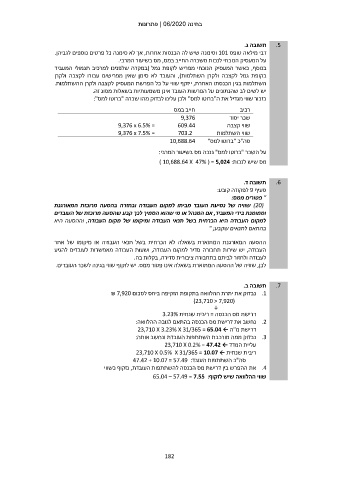

תשובה ג. .5

דבי מילאה טופס 101וסימנה שיש לה הכנסות אחרות ,אך לא סימנה כל פרטים נוספים לגביהן.

על המעסיק הנוכחי לנכות משכרה החייב במס ,מס בשיעור המרבי.

בנוסף ,כאשר המעסיק הנוכחי מפריש לקופת גמל (במקרה שלפנינו למרכיב תגמולי המעביד

בקופת גמל לקצבה ולקרן השתלמות) ,והעובד לא סימן שאין מפרישים עבורו לקצבה ולקרן

השתלמות בגין הכנסתו האחרת ,ייזקף שווי על כל הפרשת המעסיק לקצבה ולקרן ההשתלמות.

יש לשים לב שהנתונים על הפרשות העובד אינן משמעותיות בשאלות מסוג זה.

כזכור שווי מגדיל את ה"ברוטו למס" ולכן עלינו לבדוק מהו שכרה "ברוטו למס":

= 9,376 x 6.5% חייב במס רכיב

= 9,376 x 7.5% 9,376 שכר יסוד

609.44 שווי קצבה

703.2 שווי השתלמות

סה"כ "ברוטו למס"

10,688.64

על השכר "ברוטו למס" ננכה מס בשיעור המרבי:

מס שיש לנכות) 10,688.64 X 47% ( = 5,024 :

תשובה ד. .6

סעיף 9לפקודה קובע:

" פטורים ממס:

) (20שוויה של נסיעת העובד מביתו למקום העבודה ובחזרה בהסעה מרוכזת המאורגנת

וממומנת בידי המעביד ,אם המנהל או מי שהוא הסמיך לכך קבע שהסעה מרוכזת של העובדים

למקום העבודה היא הכרחית בשל תנאי העבודה ומיקומו של מקום העבודה ,וההסעה היא

בהתאם לתנאים שקבע; "

ההסעה המאורגנת המתוארת בשאלה לא הכרחית בשל תנאי העבודה או מיקומו של אתר

העבודה ,יש שירות תחבורה סדיר למקום העבודה ,ושעות העבודה מאפשרות לעובדים להגיע

לעבודה ולחזור לביתם בתחבורה ציבורית סדירה ,בקלות בה.

לכן ,שוויה של ההסעה המתוארת בשאלה אינו פטור ממס .יש לזקוף שווי בגינה לשכר העובדים.

תשובה ב. .7

.1נבדוק את יתרת ההלוואה בתקופת הזקיפה ביחס לסכום ₪ 7,920

()23,710 < 7,920

↓

דרישת מס הכנסה = ריבית שנתית 3.23%

.2נחשב את דרישת מס הכנסה בהתאם לגובה ההלוואה:

דרישת מ"ה ← 23,710 X 3.23% X 31/365 = 65.04

.3נבדוק ממה מורכבת השתתפות העובדת ונחשב אותה:

עליית המדד ← 23,710 X 0.2% = 47.42

ריבית שנתית ← 23,710 X 0.5% X 31/365 = 10.07

סה"כ השתתפות העובד47.42 + 10.07 = 57.49 :

.4את ההפרש בין דרישת מס הכנסה להשתתפות העובדת ,נזקוף כשווי

שווי ההלוואה שיש לזקוף65.04 – 57.49 = 7.55 :

182