Page 222 - ספר מבחנים לשכת רואי חשבון 2022

P. 222

בחינה | 09/2020פתרונות

פתרונות

תשובה ג. .1

נשאלנו מהי "הכנסה חייבת" (שכר ברוטו למס) של זמי ,אנו ניקח את רכיבי הכנסתו החייבים

במס.

גמלאות מחליפות שכר המתקבלות מאת המוסד לביטוח לאומי ,כגון גמלה לעובד בגין חוב לפי

פרק ביטוח זכויות עובדים בהליכי חדלות פרעון ודמי אבטלה ,חייבות במס.

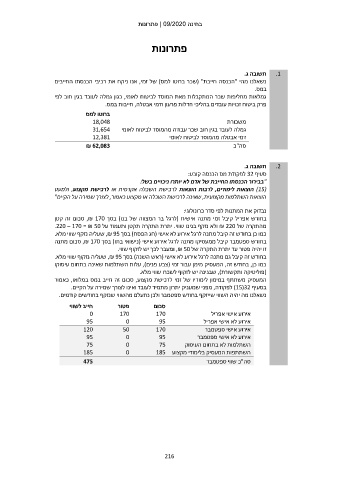

ברוטו למס משכורת

18,048 גמלה לעובד בגין חוב שכר עבודה מהמוסד לביטוח לאומי

31,654

12,381 דמי אבטלה מהמוסד לביטוח לאומי

₪ 62,083 סה"כ

תשובה ג. .2

סעיף 32לפקודת מס הכנסה קובע:

"בבירור הכנסתו החייבת של אדם לא יותרו ניכויים בשל:

( )15הוצאות לימודים ,לרבות הוצאות לרכישת השכלה אקדמית או לרכישת מקצוע ,ולמעט

הוצאות השתלמות מקצועית ,שאינה לרכישת השכלה או מקצוע כאמור ,לצורך שמירה על הקיים"

נבדוק את המתנות לפי סדר כרונולוגי:

בחודש אפריל קיבל זמי מתנה אישית (לרגל בר המצווה של בנו) בסך ,₪ 170סכום זה קטן

מהתקרה של ₪ 220ולא נזקף בגינו שווי .יתרת התקרה תקטן ותעמוד על .220 – 170 = ₪ 50

כמו כן בחודש זה קיבל מתנה לרגל אירוע לא אישי (חג הפסח) בסך ,₪ 95שעליה נזקף שווי מלא.

בחודש ספטמבר קיבל ממעסיקו מתנה לרגל אירוע אישי (נישואי בתו) בסך ,₪ 170סכום מתנה

זו יהיה פטור עד יתרת התקרה של ,₪ 50ומעבר לכך יש לזקוף שווי.

בחודש זה קיבל גם מתנה לרגל אירוע לא אישי (ראש השנה) בסך ,₪ 95שעליה נזקוף שווי מלא.

כמו כן ,בחודש זה ,המעסיק מימן עבור זמי (צבע פנים) ,עלות השתלמות שאינה בתחום עיסוקו

(פוליטיקה ותקשורת) ,שבגינה יש לזקוף לשכרו שווי מלא.

המעסיק משתתף במימון לימודיו של זמי לרכישת מקצוע ,סכום זה חייב במס במלואו ,כאמור

בסעיף )15(32לפקודה ,מפני שמעניק יתרון מתמיד לעובד ואינו לצורך שמירה על הקיים.

נשאלנו מה יהיה השווי שייזקף בחודש ספטמבר ולכן נתעלם מהשווי שנזקף בחודשים קודמים.

סכום פטור חייב לשווי

0 170 170 אירוע אישי אפריל

95 0 95 אירוע לא אישי אפריל

120 50 170 אירוע אישי ספטמבר

95 0 95 אירוע לא אישי ספטמבר

השתלמות לא בתחום העיסוק 75 0 75

השתתפות המעסיק בלימודי מקצוע 185 0 185

סה"כ שווי ספטמבר 475

216