Page 227 - ספר מבחנים לשכת רואי חשבון 2022

P. 227

בחינה | 09/2020פתרונות

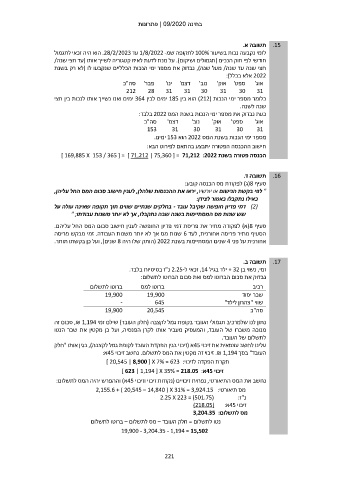

תשובה א. .15

לזמי נקבעה נכות בשיעור 100%לתקופה שמ 1/8/2022 -עד .28/2/2023הוא היה זכאי לתגמול

חודשי לפי חוק הנכים (תגמולים ושיקום) .על מנת לדעת לאיזו קטגוריה לשייך אותו (עד חצי שנה/

חצי שנה עד שנה /מעל שנה) ,נבדוק את מספר ימי הנכות הכלליים שנקבעו לו (לא רק בשנת

2022אלא בכלל):

אוג' ספט' אוק' נוב' דצמ' ינו' פבר' סה"כ

212 28 31 31 30 31 30 31

כלומר מספר ימי הנכות ( )212הוא בין 185ימים לבין 364ימים ואנו נשייך אותו לנכות בין חצי

שנה לשנה.

כעת נבדוק את מספר ימי הנכות בשנת המס 2022בלבד:

אוג' ספט' אוק' נוב' דצמ' סה"כ

153 31 30 31 30 31

מספר ימי הנכות בשנת המס 2022הוא 153ימים.

חישוב ההכנסה הפטורה יתבצע בהתאם לפירוט הבא:

הכנסה פטורה בשנת ] 169,885 X 153 / 365 [ = ] 71,212 | 75,360 [ = 71,212 :2022

תשובה ד. .16

סעיף (8ג) לפקודת מס הכנסה קובע:

" לפי בקשת הנישום או יורשיו ,יראו את ההכנסות שלהלן ,לענין חישוב סכום המס החל עליהן,

כאילו נתקבלו כאמור לצידן:

( )2דמי פדיון חופשה שקיבל עובד -בחלקים שנתיים שווים תוך תקופה שאינה עולה על

שש שנות מס המסתיימות בשנה שבה נתקבלו ,אך לא יותר משנות עבודתו; "

סעיף (8א) לפקודה מתיר את פריסת דמי פדיון החופשה לענין חישוב סכום המס החל עליהם.

הסעיף מתיר פריסה אחורנית ,לעד 6שנות מס אך לא יותר משנות העבודה .זמי מבקש פריסה

אחורנית על פני 4שנים המסתיימות בשנת ( 2022הותק שלו היה 8שנים) ,ועל כן בקשתו תותר.

תשובה ב. .17

זמי ,נשוי בן + 32ילד בגיל ,14זכאי ל 2.25-נ"ז בסיסיות בלבד.

נבדוק את סכום הברוטו למס ואת סכום הברוטו לתשלום:

ברוטו לתשלום ברוטו למס רכיב

19,900 19,900 שכר יסוד

- 645 שווי "צהרון לילד"

19,900 20,545

סה"כ

נתון לנו שלמרכיב תגמולי העובד בקופת גמל לקצבה (חלק העובד) שילם זמי ,₪ 1,194סכום זה

מנוכה משכרו של העובד ,והמעסיק מעביר אותו לקרן הפנסיה ,ועל כן מקטין את שכר הנטו

לתשלום של העובד.

עלינו לחשב עצמאית את זיכוי 45א (זיכוי בגין הפקדת העובד לקופת גמל לקצבה) ,בגין אותו "חלק

העובד" בסך .₪ 1,194זיכוי זה מקטין את המס לתשלום .נחשב זיכוי 45א:

תקרת הפקדה לזיכוי] 20,545 | 8,900 [ X 7% = 623 :

זיכוי 45א] 623 | 1,194 [ X 35% = 218.05 :

נחשב את המס התיאורטי ,נפחית זיכויים (נקודות זיכוי וזיכוי 45א) וההפרש יהיה המס לתשלום:

מס תיאורטי2,155.6 + ) 20,545 – 14,840 ( X 31% = 3,924.15 :

)2.25 X 223 = (501.75 נ"ז:

זיכוי 45א)218.05( :

מס לתשלום3,204.35 :

נטו לתשלום = חלק העובד – מס לתשלום – ברוטו לתשלום

19,900 - 3,204.35 - 1,194 = 15,502

221