Page 226 - ספר מבחנים לשכת רואי חשבון 2022

P. 226

בחינה | 09/2020פתרונות

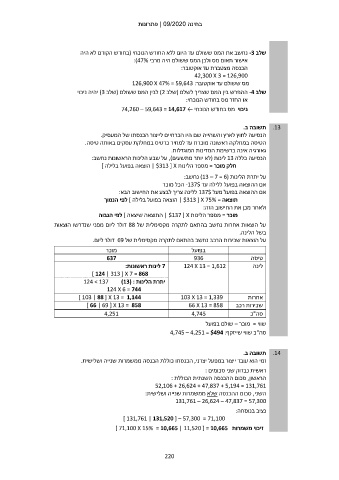

שלב -3נחשב את המס ששולם עד היום ללא החודש הנוכחי (בחודש הקודם לא היה

אישור תאום מס ולכן המס ששולם היה מרבי :)47%

הכנסה מצטברת עד אוקטובר:

42,300 X 3 = 126,900

מס ששולם עד אוקטובר126,900 X 47% = 59,643 :

שלב -4ההפרש בין המס שצריך לשלם (שלב )2לבין המס ששולם (שלב )3יהיה ניכוי

או החזר מס בחודש הנוכחי:

ניכוי מס בחודש הנוכחי ← 74,260 – 59,643 = 14,617

תשובה ב. .13

הנסיעה לחוץ לארץ והשהייה שם היו הכרחיים לייצור הכנסתו של המעסיק.

הטיסה במחלקה ראשונה מוכרת עד למחיר כרטיס במחלקת עסקים באותה טיסה.

גאורגיה אינה ברשימת המדינות המוגדלות.

הנסיעה כללה 13לינות (לא יותר מתשעים) ,על שבע הלינות הראשונות נחשב:

חלק מוכר = מספר הלינות | $313 [ Xהוצאה בפועל בלילה ]

על יתרת הלינות ( )13 – 7 = 6נחשב:

אם ההוצאה בפועל ללילה עד -137$הכל מוכר

אם ההוצאה בפועל מעל 137$ללינה צריך לבצע את החישוב הבא:

תוצאה = | $313 [ X 75%הוצאה בפועל בלילה ] לפי הנמוך

ולאחר מכן את החישוב הזה:

מוכר = מספר הלינות | $137 [ Xהתוצאה שיצאה ] לפי הגבוה

על הוצאות אחרות נחשב בהתאם לתקרה מקסימלית של 88דולר ליום מפני שנדרשו הוצאות

בשל הלינה.

על הוצאות שכירות הרכב נחשב בהתאם לתקרה מקסימלית של 69דולר ליום.

מוכר בפועל טיסה

637 936 לינה

124 X 13 = 1,612

7לינות ראשונות:

] 124 | 313 [ X 7 = 868 103 X 13 = 1,339 אחרות

יתרת הלינות 124 > 137 )13( : 66 X 13 = 858 שכירות רכב

4,745

124 X 6 = 744 סה"כ

] 103 | 88 [ X 13 = 1,144

] 66 | 69 [ X 13 = 858

4,251

שווי = מוכר – שולם בפועל

סה"כ שווי שייזקף4,745 – 4,251 = $494 :

תשובה ב. .14

זמי הוא עובד ייצור במפעל יצרני ,הכנסתו כוללת הכנסה ממשמרות שנייה ושלישית.

ראשית נבדוק שני סכומים :

הראשון ,סכום ההכנסה השנתית הכוללת :

52,106 + 26,624 + 47,837 + 5,194 = 131,761

השני ,סכום ההכנסה שלא ממשמרות שנייה ושלישית:

131,761 – 26,624 – 47,837 = 57,300

נציב בנוסחה:

] 131,761 | 131,520 [ – 57,300 = 71,100

זיכוי משמרות ] 71,100 X 15% = 10,665 | 11,520 [ = 10,665

220