Page 300 - ספר מבחנים לשכת רואי חשבון 2022

P. 300

בחינה | 12/2020פתרונות

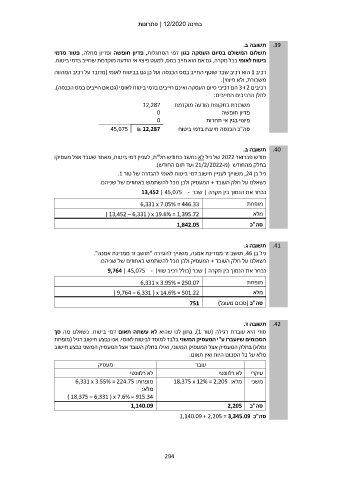

.39תשובה ב.

תשלום המשולם בסיום העסקה כגון דמי הסתגלות ,פדיון חופשה ופדיון מחלה ,פטור מדמי

ביטוח לאומי בכל מקרה ,גם אם הוא חייב במס ,למעט פיצוי אי הודעה מוקדמת שחייב בדמי ביטוח.

רכיב 1הוא רכיב שכר שוטף החייב במס הכנסה ועל כן גם בביטוח לאומי (מדובר על רכיב המהווה

משכורת ,ולא פיצוי).

רכיבים 2ו 3-הם רכיבי סיום העסקה ואינם חייבים בדמי ביטוח לאומי (גם אם חייבים במס הכנסה).

להלן הרכיבים החייבים:

12,287 משכורת בתקופת הודעה מוקדמת

0 פדיון חופשה

0

פיצוי בגין אי תחרות

45,075 ₪ 12,287 סה"כ הכנסה חייבת בדמי ביטוח

תשובה ב. .40

חודש פברואר 2022של ניל לא נחשב כחודש חל"ת ,לעניין דמי ביטוח ,מאחר שעבד אצל מעסיקו

בחלק מהחודש (מ 21/2/2022-ועד תום החודש).

ניל בן ,24משוייך לעניין חישוב דמי ביטוח לאומי להגדרה של טור .1

נשאלנו על חלק העובד +המעסיק ולכן נוכל להשתמש באחוזים של שניהם.

נבחר את הנמוך בין תקרה | שכר 13,452 | 45,075 -

6,331 x 7.05% = 446.33 מופחת

) 13,452 – 6,331 ) x 19.6% = 1,395.72 מלא

1,842.05 סה"כ

תשובה ג. .41

ניל בן ,46תושב זר ממדינת אמנה ,משוייך להגדרה "תושב זר ממדינת אמנה".

נשאלנו על חלק העובד +המעסיק ולכן נוכל להשתמש באחוזים של שניהם.

נבחר את הנמוך בין תקרה | שכר (כולל רכיב שווי) 9,764 | 45,075 -

6,331 x 3.95% = 250.07 מופחת

) 9,764 – 6,331 ) x 14.6% = 501.22 מלא

751 סה"כ (סכום מעוגל)

תשובה ד. .42

סוזי היא עובדת רגילה (טור ,)1נתון לנו שהיא לא עשתה תאום דמי ביטוח .נשאלנו מה סך

הסכומים שיועברו ע"י המעסיק המשני בלבד למוסד לביטוח לאומי .אנו נבצע חישוב רגיל (מופחת

ומלא) בחלק המעסיק אצל המעסיק המשני ,ואילו בחלק העובד אצל המעסיק המשני נבצע חישוב

מלא על כל הסכום היות ואין תאום.

מעסיק עובד עיקרי

לא רלוונטי לא רלוונטי משני

מופחת6,331 x 3.55% = 224.75 : מלא18,375 x 12% = 2,205 :

מלא:

סה"כ 2,205

) 18,375 – 6,331 ) x 7.6% = 915.34

1,140.09

סה"כ 1,140.09 + 2,205 = 3,345.09

294