Page 299 - ספר מבחנים לשכת רואי חשבון 2022

P. 299

בחינה | 12/2020פתרונות

תשובה ב. .36

חוק הגנת השכר קובע:

"(" )1היום הקובע" -היום התשיעי שלאחר המועד לתשלום שכר העבודה.

"שכר מולן" -שכר עבודה שלא שולם עד ליום הקובע.

( )9שכר עבודה המשתלם על בסיס של חודש ישולם עם תום החודש בעדו הוא משתלם".

כלומר ,שכר עבודה שלא שולם עד ליום התשיעי שלאחר תום החודש בעדו הוא משתלם ,הוא

"שכר מולן".

מאחר ששכרו של ניל לא שולם לו עד ליום התשיעי שלאחר תום חודש ( 9/2019היום הקובע),

שכר זה ,ששולם לו ביום שלאחר יום הכיפורים ( )10/10/2019הוא "שכר מולן" ,כמשמעותו בחוק

הגנת השכר.

תשובה ד. .37

לבדיקת דמי מחלה עלינו למצוא 3נתונים :צבירת ימי זכאות ,תקופת מחלה ,ערך יום.

סוזי היא עובדת במשכורת ,העובדת 5ימים בשבוע .תקופת המחלה לעובד במשכורת היא כל ימי

המחלה ,כולל המנוחה השבועית ,כלומר במקרה של סוזי ,כולל שישי ושבת.

נחשב את תקופת המחלה ע"י בדיקת הימים הקלנדריים שבהם נעדרה ועליהם הביאה אישור

מחלה 11 :ימים = ,11 – 1 + 1על כן תקופת המחלה של סוזי היא 11ימים.

תקופת הזכאות הצבורה נתונה 77ימים.

ערך יום נתון₪ 534 :

דמי מחלה) ] 11 | 77 [ – 2 ( X 534 = 4,806 :

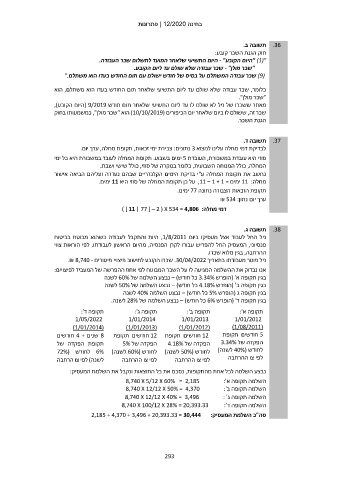

תשובה ג. .38

ניל החל לעבוד אצל מעסיקו ביום ,1/8/2011היות והתקבל לעבודה כשהוא מבוטח בביטוח

פנסיוני ,המעסיק החל להפריש עבורו לקרן הפנסיה ,מהיום הראשון לעבודתו ,לפי הוראות צווי

ההרחבה ,בגין מלוא שכרו.

ניל פוטר מעבודתו בתאריך .30/04/2022שכרו הקובע לחישוב פיצויי פיטורים .₪ 8,740 -

אנו נבדוק את ההשלמה המגיעה לו על השכר המבוטח לפי אחוז ההפרשה של המעביד לפיצויים:

בגין תקופה א' (הופרש 3.34%כל חודש) – נבצע השלמה של 60%לשנה

בגין תקופה ב' (הופרש 4.18%כל חודש) – נבצע השלמה של 50%לשנה

בגין תקופה ג (הופרש 5%כל חודש) – נבצע השלמה 40%לשנה

בגין תקופה ד' (הופרש 6%כל חודש) – נבצע השלמה של 28%לשנה.

תקופה ד': תקופה ג': תקופה ב': תקופה א':

1/05/2022 1/01/2014 1/01/2013 1/01/2012

()1/01/2014 ()1/01/2013 ()1/01/2012 ()1/08/2011

8שנים 4 +חודשים 12חודשים תקופת 12חודשים תקופת 5חודשים תקופת

תקופת הפקדה של הפקדה של 5% הפקדה של 4.18% הפקדה של 3.34%

6%לחודש (72% לחודש ( 60%לשנה) לחודש ( 50%לשנה) לחודש ( 40%לשנה)

לשנה) לפי צו הרחבה לפי צו ההרחבה לפי צו ההרחבה לפי צו ההרחבה

נבצע השלמה לכל אחת מהתקופות ,נסכם את כל התוצאות ונקבל את השלמת המעסיק:

8,740 X 5/12 X 60% = 2,185 השלמה תקופה א':

8,740 X 12/12 X 50% = 4,370 השלמה תקופה ב':

8,740 X 12/12 X 40% = 3,496 השלמה תקופה ג' :

8,740 X 100/12 X 28% = 20,393.33 השלמה תקופה ד':

סה"כ השלמת המעסיק2,185 + 4,370 + 3,496 + 20,393.33 = 30,444 :

293