Page 407 - ספר מבחנים לשכת רואי חשבון 2022

P. 407

בחינה | 03/2022פתרונות

תשובה ד. .38

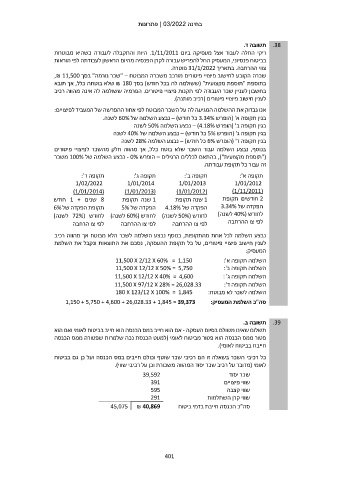

ריקי החלה לעבוד אצל מעסיקה ביום .1/11/2011היות והתקבלה לעבודה כשהיא מבוטחת

בביטוח פנסיוני ,המעסיק החל להפריש עבורה לקרן הפנסיה מהיום הראשון לעבודתה לפי הוראות

צווי ההרחבה .בתאריך 31/1/2022פוטרה.

שכרה הקובע לחישוב פיצויי פיטורים מורכב משכרה המבוטח – "שכר נורמה" בסך ,₪ 11,500

בתוספת "תוספת מקצועית" (ששולמה לה בכל חודש) בסך ₪ 180שלא בוטחה כלל ,אך תובא

בחשבון לעניין שכר העבודה לפי תקנות פיצויי פיטורים .הפרמיה ששולמה לה אינה מהווה רכיב

לענין חישוב פיצויי פיטורים (רכיב מותנה).

אנו נבדוק את ההשלמה המגיעה לה על השכר המבוטח לפי אחוז ההפרשה של המעביד לפיצויים:

בגין תקופה א' (הופרש 3.34%כל חודש) – נבצע השלמה של 60%לשנה.

בגין תקופה ב' (הופרש – )4.18%נבצע השלמה 50%לשנה

בגין תקופה ג' (הופרש 5%כל חודש) – נבצע השלמה של 40%לשנה

בגין תקופה ד' (הופרש 6%כל חודש) – נבצע השלמה 28%לשנה

בנוסף ,נבצע השלמה עבור השכר שלא בוטח כלל ,אך מהווה חלק מהשכר לפיצויי פיטורים

("תוספת מקצועית") ,בהתאם לכללים הרגילים – הופרש - 0%נבצע השלמה של 100%משכר

זה עבור כל תקופת עבודתה.

תקופה ד': תקופה ג': תקופה ב': תקופה א':

1/02/2022 1/01/2014 1/01/2013 1/01/2012

()1/01/2014 ()1/01/2013 ()1/01/2012 ()1/11/2011

8שנים 1 +חודש 1שנה תקופת 1שנה תקופת 2חודשים תקופת

תקופת הפקדה של 6% הפקדה של 5% הפקדה של 4.18% הפקדה של 3.34%

לחודש ( 72%לשנה) לחודש ( 60%לשנה) לחודש ( 50%לשנה) לחודש ( 40%לשנה)

לפי צו הרחבה לפי צו ההרחבה לפי צו ההרחבה לפי צו ההרחבה

נבצע השלמה לכל אחת מהתקופות ,בנוסף נבצע השלמה לשכר הלא מבוטח אך מהווה רכיב

לענין חישוב פיצויי פיטורים ,על כל תקופת ההעסקה ,נסכם את התוצאות ונקבל את השלמת

המעסיק:

11,500 X 2/12 X 60% = 1,150 השלמה תקופה א':

11,500 X 12/12 X 50% = 5,750 השלמה תקופה ב':

11,500 X 12/12 X 40% = 4,600 השלמה תקופה ג' :

11,500 X 97/12 X 28% = 26,028.33 השלמה תקופה ד':

180 X 123/12 X 100% = 1,845 השלמה לשכר לא מבוטח:

סה"כ השלמת המעסיק1,150 + 5,750 + 4,600 + 26,028.33 + 1,845 = 39,373 :

תשובה ב. .39

תשלום שאינו משולם בסיום העסקה -אם הוא חייב במס הכנסה הוא חייב בביטוח לאומי ואם הוא

פטור ממס הכנסה הוא פטור מביטוח לאומי (למעט הכנסת נכה שלמרות שפטורה ממס הכנסה

חייבת בביטוח לאומי).

כל רכיבי השכר בשאלה זו הם רכיבי שכר שוטף וכולם חייבים במס הכנסה ועל כן גם בביטוח

לאומי (מדובר על רכיב שכר יסוד המהווה משכורת וכן על רכיבי שווי).

39,592 שכר יסוד

391 שווי פיצויים

595 שווי קצבה

291 שווי קרן השתלמות

45,075 ₪ 40,869 סה"כ הכנסה חייבת בדמי ביטוח

401