Page 406 - ספר מבחנים לשכת רואי חשבון 2022

P. 406

בחינה | 03/2022פתרונות

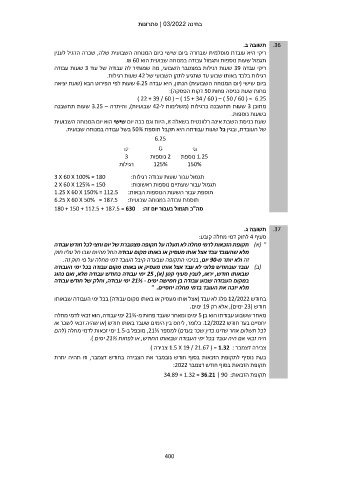

תשובה ב. .36

ריקי היא עובדת מוסלמית שבחרה ביום שישי כיום המנוחה השבועית שלה ,שכרה הרגיל לענין

תגמול שעות נוספות ותגמול עבודה במנוחה שבועית הוא .₪ 60

ריקי עבדה 39שעות רגילות במצטבר השבועי ,מה שמותיר לה עבודה של עוד 3שעות עבודה

רגילות בלבד באותו שבוע עד שתגיע לתקן השבועי של 42שעות רגילות.

ביום שישי (יום המנוחה השבועית) הנתון ,היא עבדה 6.25שעות לפי הפירוט הבא (שעת יציאה

פחות שעת כניסה פחות 50דקות הפסקה):

) 22 + 39 / 60 ( – ) 15 + 34 / 60 ( – ) 50 / 60 ( = 6.25

מתוכן 3שעות תחשבנה כרגילות (משלימות ל 42-שבועיות) ,והיתרה – 3.25שעות תחשבנה

כשעות נוספות.

שעת כניסת השבת אינה רלוונטית בשאלה זו ,היות וגם ככה יום שישי הוא יום המנוחה השבועית

של העובדת ,ובגין כל שעות עבודתה היא תקבל תוספת 50%בשל עבודה במנוחה שבועית.

6.25

3 2נוספות 1.25נוספת

רגילות

125% 150%

3 X 60 X 100% = 180 תגמול עבור שעות עבודה רגילות:

2 X 60 X 125% = 150 תגמול עבור שעתיים נוספות ראשונות:

תוספת עבור השעות הנוספות הבאות1.25 X 60 X 150% = 112.5 :

תוספת עבודה במנוחה שבועית6.25 X 60 X 50% = 187.5 :

סה"כ תגמול בעבור יום זה180 + 150 + 112.5 + 187.5 = 630 :

תשובה ג. .37

סעיף 4לחוק דמי מחלה קובע:

" (א) תקופת הזכאות לדמי מחלה לא תעלה על תקופה מצטברת של יום וחצי לכל חודש עבודה

מלא שהעובד עבד אצל אותו מעסיק או באותו מקום עבודה החל מהיום שבו חל עליו חוק

זה ולא יותר מ 90-יום ,בניכוי התקופה שבעדה קיבל העובד דמי מחלה על פי חוק זה.

(ב) עובד שבחודש פלוני לא עבד אצל אותו מעסיק או באותו מקום עבודה בכל ימי העבודה

שבאותו חודש ,יראו ,לענין סעיף קטן (א) 25 ,ימי עבודה כחודש עבודה מלא ,ואם נהוג

במקום העבודה שבוע עבודה בן חמישה ימים 21⅔ -ימי עבודה ,וחלק של חודש עבודה

מלא יזכה את העובד בדמי מחלה יחסיים" .

בחודש 12/2022פלג לא עבד (אצל אותו מעסיק או באותו מקום עבודה) בכל ימי העבודה שבאותו

חודש ( 23ימים) ,אלא רק 19ימים.

מאחר ששבוע עבודתו הוא בן 5ימים ומאחר שעבד פחות מ 21⅔-ימי עבודה ,הוא זכאי לדמי מחלה

יחסיים בעד חודש .12/2022כלומר ,ליחס בין הימים שעבד באותו חודש (או שהיה זכאי לשכר או

לכל תשלום אחר שדינו כדין שכר בעדם) למספר ⅔ ,21מוכפל ב 1.5-ימי זכאות לדמי מחלה (להם

היה זכאי אם היה עובד בכל ימי העבודה שבאותו החודש ,או לפחות ⅔ 21ימים ).

צבירה דצמבר 1.5 X 19 / 21.67 ( = 1.32 :צבירה )

כעת נוסיף לתקופת הזכאות בסוף חודש נובמבר את הצבירה בחודש דצמבר ,וזו תהיה יתרת

תקופת הזכאות בסוף חודש דצמבר :2022

תקופת הזכאות34.89 + 1.32 = 36.21 | 90 :

400