Page 50 - Les budgets

P. 50

• Prévision de coût : Le responsable de la production des repas du personnel se voit allouer un

budget par repas. Ce coût budgété sera utilisé pour le calcul du ratio matières.

• Utilisation de fiches techniques : Les plats font l'objet de fiches. Le coût prévisionnel des plats

servis est utilisé pour le calcul du ratio matières.

• Evaluation du coût des repas par le taux du minimum garanti utilisé pour valoriser les

avantages en nature : Cette méthode simple est la plus utilisée. Elle présente l'inconvénient

de fournir une évaluation du coût des repas généralement supérieure. à leur coût réel. La

majoration de 50 % du minimum garanti lorsque le salaire est supérieur au plafond de la

Sécurité (obligation légale) ne sera pas appliquée dans ce calcul de gestion.

� Les prestations offertes

La nature et le nombre des prestations offertes varient d'une période à l'autre. Il est donc

indispensable d'en évaluer le coût afin que le ratio matières ne soit pas influencé par le montant

des offerts. D'autre part, la responsabilité des offerts n'incombe pas toujours au service dont la

performance est évaluée à partir du ratio. Deux solutions peuvent être retenues pour neutraliser

les effets des prestations offertes sur le ratio matières :

• La première solution consiste à calculer le ratio de consommations par rapport au chiffre

Le coût matières d'affaires encaissé majoré du prix de vente des offerts. Dans ce cas, le numérateur du ratio

des offerts est le qui correspond aux consommations de la période comprend le coût matières des prestations

plus souvent évalué offertes.

à l'aide du ratio • La deuxième solution consiste à calculer le ratio de consommations par rapport au seul chiffre

objectif d'affaires encaissé. Le coût matières des prestations offertes est alors déduit des

consommations figurant au numérateur du ratio

► Si l'établissement utilise des fiches techniques, l'évaluation des offerts est effectuée à

partir du coût matières prévisionnel des prestations.

:,;, S'il n'existe pas de prévisions de coût, le coût matières des offerts est déterminé par

application au prix de vente des prestations offertes du ratio de consommations moyen

constaté ou prévu.

Ce document est la propriété exclusive de antoine aubourg - jeudi 30 décembre 2021 à 17h10

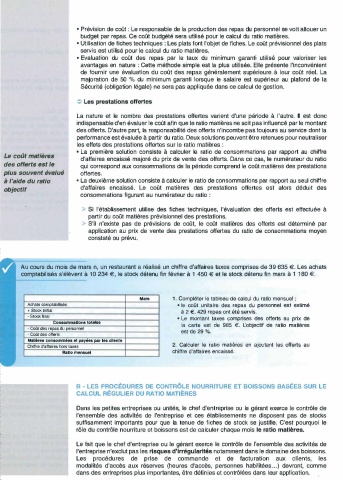

Au cours du mois de mars n, un restaurant a réalisé un chiffre d'affaires taxes comprises de 39 635 €. Les achats

comptabilisés s'élèvent à 10 234 €, le stock détenu fin février à 1 450 € et le stock détenu fin mars à 1 180 €.

Mars 1. Compléter le tableau de calcul du ratio mensuel

• le coût unitaire des repas du personnel est estimé

Achats comptabilisés

+ Stock initial à 2 €. 429 repas ont été servis.

• Stock final • Le montant taxes comprises des offerts au prix de

Consommations totales

la carte est de 985 €. L:objectif de ratio matières

- CoOt des repas du personnel

est de 29 %.

• Coôt des offerts

Matières consommées et payées par les clients

2. Calculer le ratio matières en ajoutant les offerts au

Chiffre d'affaires hors taxes

Ratio mensuel chiffre d'affaires encaissé.

B � LES PROCÉDURES DE CONTRÔLE NOURRITURE ET BOISSONS BASÉES SUR LE

CALCUL RÉGULIER OU RATIO MATIÈRES

Dans les petites entreprises ou unités, le chef d'entreprise ou le gérant exerce le contrôle de

l'ensemble des activités de l'entreprise et ces établissements ne disposent pas de stocks

suffisamment importants pour que la tenue de fiches de stock se justifie. C'est pourquoi le

rôle du contrôle nourriture et boissons est de calculer chaque mois le ratio matières.

Le fait que le chef d'entreprise ou le gérant exerce le contrôle de l'ensemble des activités de

l'entreprise n'exclut pas les risques d'irrégularités notamment dans le domaine des boissons.

Les procédures de prise de commande et de facturation aux clients, les

modalités d'accès aux réserves (heures d'accès, personnes habilitées ... ) devront, comme

dans des entreprises plus importantes, être définies et contrôlées dans leur application.

56