Page 33 - Stabilitas Edisi 219 Tahun 2025

P. 33

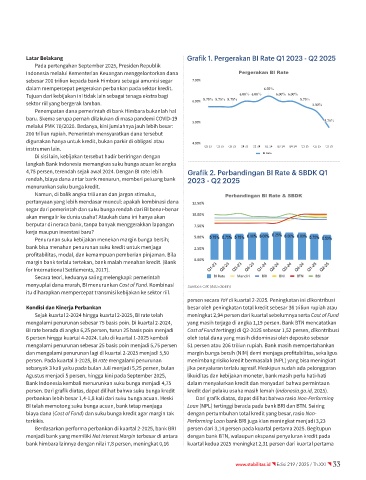

Latar Belakang Grafik 1. Pergerakan BI Rate Q1 2023 - Q2 2025

Pada pertengahan September 2025, Presiden Republik

Indonesia melalui Kementerian Keuangan menggelontorkan dana

sebesar 200 triliun kepada bank Himbara sebagai amunisi segar

dalam mempercepat pergerakan perbankan pada sektor kredit.

Tujuan dari kebijakan ini tidak lain sebagai tenaga ekstra bagi

sektor riil yang bergerak lamban.

Penempatan dana pemerintah di bank Himbara bukanlah hal

baru. Skema serupa pernah dilakukan di masa pandemi COVID19

melalui PMK 70/2020. Bedanya, kini jumlahnya jauh lebih besar:

200 triliun rupiah. Pemerintah mensyaratkan dana tersebut

digunakan hanya untuk kredit, bukan parkir di obligasi atau

instrumen lain.

Di sisi lain, kebijakan tersebut hadir beriringan dengan

langkah Bank Indonesia memangkas suku bunga acuan ke angka

4,75 persen, terendah sejak awal 2024. Dengan BI rate lebih Grafik 2. Perbandingan BI Rate & SBDK Q1

rendah, biaya dana antar bank menurun, memberi peluang bank 2023 - Q2 2025

menurunkan suku bunga kredit.

Namun, di balik angka triliunan dan jargon stimulus,

pertanyaan yang lebih mendasar muncul: apakah kombinasi dana

segar dari pemerintah dan suku bunga rendah dari BI benarbenar

akan mengalir ke dunia usaha? Ataukah dana ini hanya akan

berputar di neraca bank, tanpa banyak menggerakkan lapangan

kerja maupun investasi baru?

Penurunan suku kebijakan menekan margin bunga bersih;

bank bisa menahan penurunan suku kredit untuk menjaga

profitabilitas, modal, dan kemampuan pemberian pinjaman. Bila

margin bank terlalu tertekan, bank malah menahan kredit. (Bank

for International Settlements, 2017).

Secara teori, keduanya saling melengkapi: pemerintah

menyuplai dana murah, BI menurunkan Cost of Fund. Kombinasi Sumber: OJK (data diolah)

itu diharapkan mempercepat transmisi kebijakan ke sektor riil.

persen secara YoY di kuartal 22025. Peningkatan ini dikontribusi

Kondisi dan Kinerja Perbankan besar oleh peningkatan total kredit sebesar 36 triliun rupiah atau

Sejak kuartal 22024 hingga kuartal 22025, BI rate telah meningkat 2,94 persen dari kuartal sebelumnya serta Cost of Fund

mengalami penurunan sebesar 75 basis poin. Di kuartal 22024, yang masih terjaga di angka 1,19 persen. Bank BTN mencatatkan

BI rate berada di angka 6,25 persen, turun 25 basis poin menjadi Cost of Fund tertinggi di Q22025 sebesar 1,52 persen, dikontribusi

6 persen hingga kuartal 42024. Lalu di kuartal 12025 kembali oleh total dana yang masih didominasi oleh deposito sebesar

mengalami penurunan sebesar 25 basis poin menjadi 5,75 persen 51 persen atau 206 triliun rupiah. Bank masih mempertahankan

dan mengalami penurunan lagi di kuartal 22025 menjadi 5,50 margin bunga bersih (NIM) demi menjaga profitabilitas, sekaligus

persen. Pada kuartal 32025, BI rate mengalami penurunan menimbang risiko kredit bermasalah (NPL) yang bisa meningkat

sebanyak 3 kali yaitu pada bulan Juli menjadi 5,25 persen, bulan jika penyaluran terlalu agresif. Meskipun sudah ada pelonggaran

Agustus menjadi 5 persen, hingga kini pada September 2025, likuiditas dan kebijakan moneter, bank masih perlu hatihati

Bank Indonesia kembali menurunkan suku bunga menjadi 4,75 dalam menyalurkan kredit dan menyadari bahwa permintaan

persen. Dari grafik diatas, dapat dilihat bahwa suku bunga kredit kredit dari pelaku usaha masih lemah (indonesia.go.id, 2025).

perbankan lebih besar 1,41,8 kali dari suku bunga acuan. Meski Dari grafik diatas, dapat dilihat bahwa rasio Non-Performing

BI telah memotong suku bunga acuan, bank tetap menjaga Loan (NPL) tertinggi berada pada bank BRI dan BTN. Seiring

biaya dana (Cost of Fund) dan suku bunga kredit agar margin tak dengan pertumbuhan total kredit yang besar, rasio Non-

terkikis. Performing Loan bank BRI juga kian meningkat menjadi 3,23

Berdasarkan performa perbankan di kuartal 22025, bank BRI persen dari 3,14 persen pada kuartal pertama 2025. Begitupun

menjadi bank yang memiliki Net Interest Margin terbesar di antara dengan bank BTN, walaupun ekspansi penyaluran kredit pada

bank himbara lainnya dengan nilai 7,8 persen, meningkat 0,16 kuartal kedua 2025 meningkat 2,31 persen dari kuartal pertama

www.stabilitas.id Edisi 219 / 2025 / Th.XXI 33