Page 7 - 陳慧光

P. 7

區別各細項對經濟衝擊之差異性,有助於辨識通膨造成經濟壓力的來

源 (Demers and Champlain, 2005);(4) 可得知通膨壓力的本質可能是

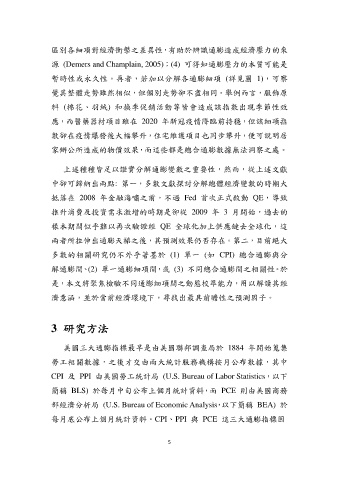

暫時性或永久性。再者,若加以分解各通膨細項 (詳見圖 1),可察

覺其整體走勢雖然相似,但個別走勢卻不盡相同。舉例而言,服飾原

料 (棉花、羽絨) 和換季促銷活動等皆會造成該指數出現季節性效

應,而醫藥器材項目雖在 2020 年新冠疫情降臨前持穩,但該細項指

數卻在疫情爆發後大幅攀升,住宅維護項目也同步攀升,便可說明居

家辦公所造成的物價效果,而這些都是總合通膨數據無法洞察之處。

上述種種皆足以證實分解通膨變數之重要性,然而,從上述文獻

中卻可歸納出兩點: 第一,多數文獻探討分解總體經濟變數的時期大

抵落在 2008 年金融海嘯之前,不過 Fed 首次正式啟動 QE,導致

推升消費及投資需求激增的時期是卻從 2009 年 3 月開始,過去的

樣本期間似乎難以再次驗證經 QE 全球化加上供應鏈去全球化,這

兩者所拉伸出通膨天梯之後,其預測效果仍否存在。第二,目前絕大

多數的相關研究仍不外乎著墨於 (1) 單一 (如 CPI) 總合通膨與分

解通膨間、(2) 單一通膨細項間,或 (3) 不同總合通膨間之相關性。於

是,本文將聚焦檢驗不同通膨細項間之動態校準能力,用以解讀其經

濟意涵,並於當前經濟環境下,尋找出最具前瞻性之預測因子。

3 研究方法

美國三大通膨指標最早是由美國聯邦調查局於 1884 年開始蒐集

勞工相關數據,之後才交由兩大統計服務機構按月公布數據,其中

CPI 及 PPI 由美國勞工統計局 (U.S. Bureau of Labor Statistics,以下

簡稱 BLS) 於每月中旬公布上個月統計資料,而 PCE 則由美國商務

部經濟分析局 (U.S. Bureau of Economic Analysis,以下簡稱 BEA) 於

每月底公布上個月統計資料。CPI、PPI 與 PCE 這三大通膨指標因

5