Page 26 - 2025-04-20 陳耀倫 MFB 論文手稿 v1.00

P. 26

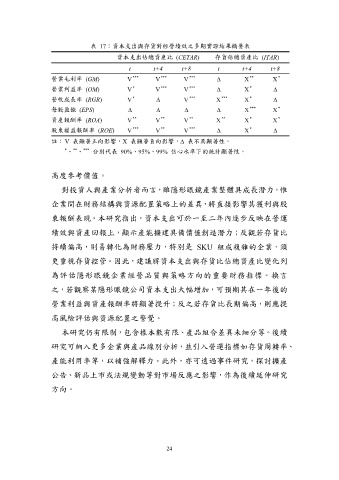

表 17:資本支出與存貨對經營績效之多期實證結果摘要表

資本支出佔總資產比 (CETAR) 存貨佔總資產比 (ITAR)

t t+4 t+8 t t+4 t+8

*

**

***

***

***

營業毛利率 (GM) V V V ∆ X X

*

*

營業利益率 (OM) V V V ∆ X ∆

***

***

***

營收成長率 (RGR) V ∆ V X X ∆

***

*

*

每股盈餘 (EPS) ∆ ∆ ∆ ∆ X X

*

***

**

**

**

*

*

**

資產報酬率 (ROA) V V V X X X

*

***

***

**

股東權益報酬率 (ROE) V V V ∆ X ∆

註: V 表顯著正向影響,X 表顯著負向影響,∆ 表不具顯著性。

* 、 、 分別代表 90%、95%、99% 信心水準下的統計顯著性。

**

***

高度參考價值。

對投資人與產業分析者而言,雖隱形眼鏡產業整體具成長潛力,惟

企業間在財務結構與資源配置策略上的差異,將直接影響其獲利與股

東報酬表現。本研究指出,資本支出可於一至二年內逐步反映在營運

績效與資產回報上,顯示產能擴建具備價值創造潛力;反觀若存貨比

持續偏高,則易轉化為財務壓力,特別是 SKU 組成複雜的企業,須

更重視存貨控管。因此,建議將資本支出與存貨比佔總資產比變化列

為評估隱形眼鏡企業經營品質與策略方向的重要財務指標。換言

之,若觀察某隱形眼鏡公司資本支出大幅增加,可預期其在一年後的

營業利益與資產報酬率將顯著提升;反之若存貨比長期偏高,則應提

高風險評估與資源配置之警覺。

本研究仍有限制,包含樣本數有限、產品組合差異未細分等。後續

研究可納入更多企業與產品線別分析,並引入營運指標如存貨周轉率、

產能利用率等,以補強解釋力。此外,亦可透過事件研究,探討擴產

公告、新品上市或法規變動等對市場反應之影響,作為後續延伸研究

方向。

24