Page 17 - 柯博智

P. 17

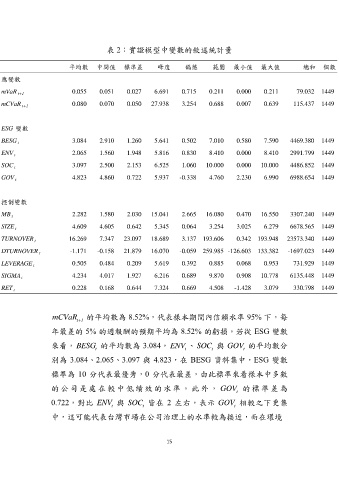

表 2:實證模型中變數的敘述統計量

平均數 中間值 標準差 峰度 偏態 範圍 最小值 最大值 總和 個數

應變數

mVaR t+1 0.055 0.051 0.027 6.691 0.715 0.211 0.000 0.211 79.032 1449

mCVaR t+1 0.080 0.070 0.050 27.938 3.254 0.688 0.007 0.639 115.437 1449

ESG 變數

BESG t 3.084 2.910 1.260 5.641 0.502 7.010 0.580 7.590 4469.380 1449

ENV t 2.065 1.560 1.948 5.816 0.830 8.410 0.000 8.410 2991.799 1449

SOC t 3.097 2.500 2.153 6.525 1.060 10.000 0.000 10.000 4486.852 1449

GOV t 4.823 4.860 0.722 5.937 -0.338 4.760 2.230 6.990 6988.654 1449

控制變數

MB t 2.282 1.580 2.030 15.041 2.665 16.080 0.470 16.550 3307.240 1449

SIZE t 4.609 4.605 0.642 5.345 0.064 3.254 3.025 6.279 6678.565 1449

TURNOVER t 16.269 7.347 23.097 18.689 3.137 193.606 0.342 193.948 23573.340 1449

DTURNOVER t -1.171 -0.158 21.879 16.070 -0.059 259.985 -126.603 133.382 -1697.023 1449

LEVERAGE t 0.505 0.484 0.209 5.619 0.392 0.885 0.068 0.953 731.929 1449

SIGMA t 4.234 4.017 1.927 6.216 0.689 9.870 0.908 10.778 6135.448 1449

RET t 0.228 0.168 0.644 7.324 0.669 4.508 -1.428 3.079 330.798 1449

mCVaR 的平均數為 8.52%,代表樣本期間內信賴水準 95% 下,每

t+1

年最差的 5% 的週報酬的預期平均為 8.52% 的虧損。若從 ESG 變數

來看,BESG 的平均數為 3.084,ENV 、SOC 與 GOV 的平均數分

t

t

t

t

別為 3.084、2.065、3.097 與 4.823,在 BESG 資料集中,ESG 變數

標準為 10 分代表最優秀,0 分代表最差,由此標準來看樣本中多數

的 公 司 是 處 在 較 中 低 績 效 的 水 準 。 此 外 , GOV 的 標 準 差 為

t

0.722,對比 ENV 與 SOC 皆在 2 左右,表示 GOV 相較之下更集

t

t

t

中,這可能代表台灣市場在公司治理上的水準較為接近,而在環境

15