Page 18 - 柯博智

P. 18

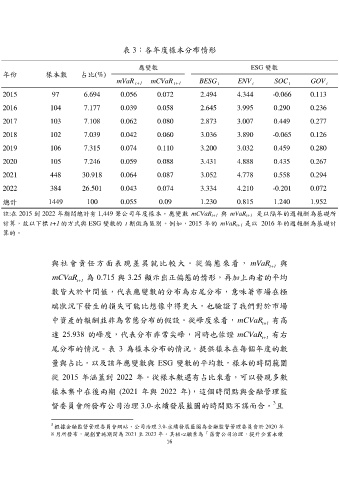

表 3:各年度樣本分布情形

應變數 ESG 變數

年份 樣本數 占比(%)

mVaR t+1 mCVaR t+1 BESG t ENV t SOC t GOV t

2015 97 6.694 0.056 0.072 2.494 4.344 -0.066 0.113

2016 104 7.177 0.039 0.058 2.645 3.995 0.290 0.236

2017 103 7.108 0.062 0.080 2.873 3.007 0.449 0.277

2018 102 7.039 0.042 0.060 3.036 3.890 -0.065 0.126

2019 106 7.315 0.074 0.110 3.200 3.032 0.459 0.280

2020 105 7.246 0.059 0.088 3.431 4.888 0.435 0.267

2021 448 30.918 0.064 0.087 3.052 4.778 0.558 0.294

2022 384 26.501 0.043 0.074 3.334 4.210 -0.201 0.072

總計 1449 100 0.055 0.09 1.230 0.815 1.240 1.952

註:在 2015 到 2022 年期間總計有 1,449 筆公司年度樣本。應變數 mCVaR t+1 與 mVaR t+1 是以隔年的週報酬為基礎所

計算,故以下標 t+1 的方式與 ESG 變數的 t 期做為區別。例如,2015 年的 mVaR t+1 是以 2016 年的週報酬為基礎計

算的。

與社會責任方面表現差異就比較大。從偏態來看, mVaR 與

t+1

mCVaR 為 0.715 與 3.25 顯示出正偏態的情形,再加上兩者的平均

t+1

數皆大於中間值,代表應變數的分布為右尾分布,意味著市場在極

端狀況下發生的損失可能比想像中得更大,也驗證了我們對於市場

中資產的報酬並非為常態分布的假設。從峰度來看,mCVaR 有高

t+1

達 25.938 的峰度,代表分布非常尖峰,同時也佐證 mCVaR 有右

t+1

尾分布的情況。表 3 為樣本分布的情況,提供樣本在每個年度的數

量與占比,以及該年應變數與 ESG 變數的平均數,樣本的時間範圍

從 2015 年涵蓋到 2022 年。從樣本數還有占比來看,可以發現多數

樣本集中在後兩期 (2021 年與 2022 年),這個時間點與金融管理監

3

督委員會所發布公司治理 3.0-永續發展藍圖的時間點不謀而合。 且

3

根據金融監督管理委員會網站,公司治理 3.0-永續發展藍圖為金融監督管理委員會於 2020 年

8 月所發布,規劃實施期間為 2021 至 2023 年。其核心願景為「落實公司治理,提升企業永續

16