Page 21 - 柯博智

P. 21

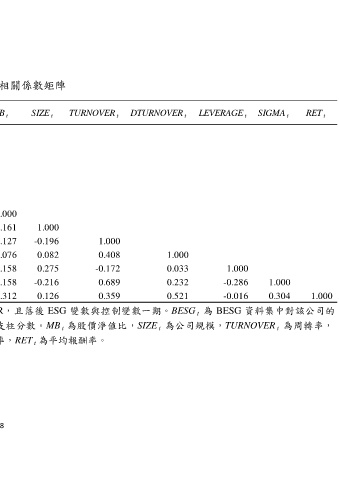

表 5:皮爾森相關係數矩陣

mVaR t+1 mCVaR t+1 BESG t ENV t SOC t GOV t MB t SIZE t TURNOVER t DTURNOVER t LEVERAGE t SIGMA t RET t

mVaR t+1 1

mCVaR t+1 0.538 1.000

BESG t -0.113 -0.071 1.000

ENV t -0.020 0.024 0.731 1.000

SOC t -0.117 -0.093 0.797 0.250 1.000

GOV t -0.161 -0.090 0.283 -0.007 0.198 1.000

MB t 0.297 0.136 -0.021 0.015 -0.055 -0.092 1.000

SIZE t -0.027 -0.112 0.281 0.168 0.286 -0.042 0.161 1.000

TURNOVER t 0.470 0.276 -0.067 0.011 -0.108 -0.029 0.127 -0.196 1.000

DTURNOVER t 0.211 0.025 0.030 0.036 0.014 0.025 0.076 0.082 0.408 1.000

LEVERAGE t -0.187 -0.157 0.144 -0.063 0.232 0.166 -0.158 0.275 -0.172 0.033 1.000

SIGMA t 0.607 0.373 -0.094 0.026 -0.133 -0.120 -0.158 -0.216 0.689 0.232 -0.286 1.000

RET t 0.444 0.184 0.010 0.026 -0.015 0.024 0.312 0.126 0.359 0.521 -0.016 0.304 1.000

註: mVaR t+1 與 mCVaR t+1 為經 Cornish-fisher 展開式調整過後的 VaR 與 CVaR,且落後 ESG 變數與控制變數一期。BESG 為 BESG 資料集中對該公司的

t

ESG 績效評價之總分,ENV 、SOC 與 GOV 分別為環境、社會與公司治理支柱分數。MB 為股價淨值比,SIZE 為公司規模,TURNOVER 為周轉率,

t

t

t

t

t

t

DTURNOVER 為去趨勢化周轉率,LEVERAGE 為槓桿程度,SIGMA 為波動率,RET 為平均報酬率。

t

t

t

t

18