Page 28 - 柯博智

P. 28

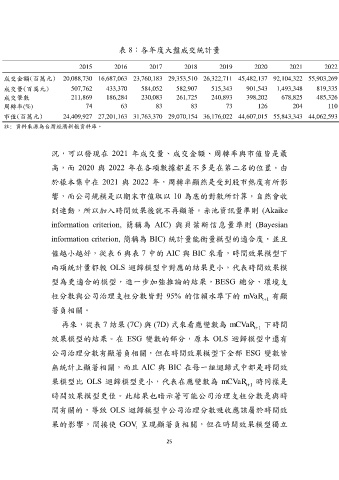

表 8:各年度大盤成交統計量

2015 2016 2017 2018 2019 2020 2021 2022

成交金額(百萬元) 20,088,730 16,687,063 23,760,183 29,353,510 26,322,711 45,482,137 92,104,322 55,903,269

成交量(百萬元) 507,762 433,370 584,052 582,907 515,343 901,543 1,493,348 819,335

成交筆數 211,869 186,284 230,083 261,725 240,893 398,202 678,825 485,326

周轉率(%) 74 63 83 83 73 126 204 110

市值(百萬元) 24,409,927 27,201,163 31,763,370 29,070,154 36,176,022 44,607,015 55,843,343 44,062,593

註: 資料來源為台灣經濟新報資料庫。

況,可以發現在 2021 年成交量、成交金額、周轉率與市值皆是最

高,而 2020 與 2022 年在各項數據都差不多是在第二名的位置。由

於樣本集中在 2021 與 2022 年,周轉率顯然是受到股市熱度有所影

響,而公司規模是以期末市值取以 10 為底的對數所計算,自然會收

到連動,所以加入時間效果後就不再顯著。赤池資訊量準則 (Akaike

information criterion, 簡稱為 AIC) 與 貝 葉 斯信息量準則 (Bayesian

information criterion, 簡稱為 BIC) 統計量能衡量模型的適合度,並且

值越小越好,從表 6 與表 7 中的 AIC 與 BIC 來看,時間效果模型下

兩項統計量都較 OLS 迴歸模型中對應的結果更小,代表時間效果模

型為更適合的模型,進一步加強推論的結果,BESG 總分、環境支

柱分數與公司治理支柱分數皆對 95% 的信賴水準下的 mVaR 有顯

t+1

著負相關。

再來,從表 7 結果 (7C) 與 (7D) 式來看應變數為 mCVaR 下時間

t+1

效果模型的結果。在 ESG 變數的部分,原本 OLS 迴歸模型中還有

公司治理分數有顯著負相關,但在時間效果模型下全部 ESG 變數皆

無統計上顯著相關,而且 AIC 與 BIC 在每一組迴歸式中都是時間效

果模型比 OLS 迴歸模型更小,代表在應變數為 mCVaR 時同樣是

t+1

時間效果模型更佳。此結果也暗示著可能公司治理支柱分數是與時

間有關的,導致 OLS 迴歸模型中公司治理分數吸收應該屬於時間效

果的影響,間接使 GOV 呈現顯著負相關,但在時間效果模型獨立

t

25