Page 12 - Robert_All

P. 12

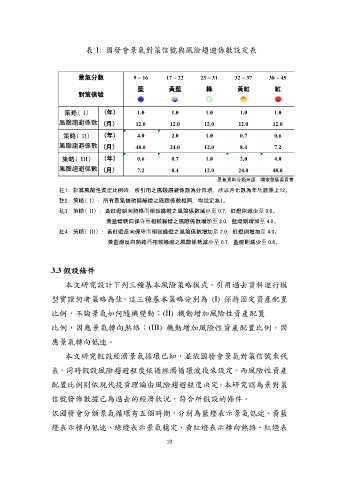

表 1: 國發會景氣對策信號與風險趨避係數設定表

景氣分數 9 ~ 16 17 ~ 22 23 ~ 31 32 ~ 37 38 ~ 45

藍 黃藍 綠 黃紅 紅

對策信號

策略( I) (年) 1.0 1.0 1.0 1.0 1.0

風險趨避係數 (月) 12.0 12.0 12.0 12.0 12.0

策略( II) (年) 4.0 2.0 1.0 0.7 0.6

風險趨避係數 (月) 48.0 24.0 12.0 8.4 7.2

策略( III) (年) 0.6 0.7 1.0 2.0 4.0

風險趨避係數 (月) 7.2 8.4 12.0 24.0 48.0

景氣資料分類來源: 國家發展委員會

註1: 計算風險性資產比例時, 所引用之風險趨避係數為分母項, 所以月化數為年化數乘上12。

註2: 策略( I) : 所有景氣信號與綠燈之風險係數相同, 均設定為1。

註3: 策略( II) : 黃紅燈朝向熱絡⽽相較綠燈之風險係數減小⾄ 0.7, 紅燈則減少⾄ 0.6。

黃藍燈朝向保守⽽相較綠燈之風險係數增加⾄ 2.0, 藍燈則增加⾄ 4.0。

註4: 策略( III) : 黃紅燈反向保守⽽相較綠燈之風險係數增加⾄ 2.0, 紅燈則增加⾄ 4.0。

黃藍燈反向熱絡⽽相較綠燈之風險係數減小⾄ 0.7, 藍燈則減少⾄ 0.6。

3.3 假設條件

本文研究設計下列三種基本風險策略模式,引用過去資料進行模

型實證何者策略為佳。這三種基本策略分別為 (I) 保持固定資產配置

比例,不論景氣如何隨機變動;(II) 機動增加風險性資產配置

比例,因應景氣轉向熱絡;(III) 機動增加風險性資產配置比例,因

應景氣轉向低迷。

本文研究假設經濟景氣循環已知,並依國發會景氣對策信號來代

表。同時假設風險趨避程度依循經濟循環波段來設定。而風險性資產

配置比例則依現代投資理論由風險趨避程度決定。本研究認為景對策

信號發佈數據已為過去的經濟狀況,符合所假設的條件。

依國發會分類景氣循環有五個時期,分別為藍燈表示景氣低迷、黃藍

燈表示轉向低迷、綠燈表示景氣穩定、黃紅燈表示轉向熱絡、紅燈表

10