Page 11 - Robert_All

P. 11

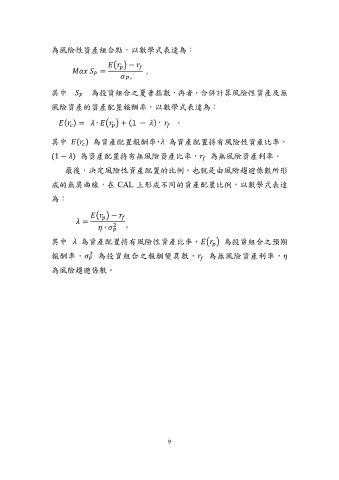

為風險性資產組合點,以數學式表達為:

( ) −

= ,

,

其中 為投資組合之夏普指數,再者,合併計算風險性資產及無

風險資產的資產配置報酬率,以數學式表達為:

( ) = ∙ ( ) + (1 − ) ∙ ,

其中 ( ) 為資產配置報酬率, 為資產配置持有風險性資產比率,

(1 − ) 為資產配置持有無風險資產比率, 為無風險資產利率。

最後,決定風險性資產配置的比例。也就是由風險趨避係數所形

成的無異曲線,在 CAL 上形成不同的資產配置比例,以數學式表達

為:

( ) −

=

2

,

∙

其中 為資產配置持有風險性資產比率, ( ) 為投資組合之預期

2

報酬率, 為投資組合之報酬變異數, 為無風險資產利率,

為風險趨避係數。

9