Page 18 - 陳威豪

P. 18

現 , 到 2050 年能夠達成零碳排,並將全球暖化上升的溫度控制在攝

氏 1.5 度內。

第三節、計量模型與估計方法

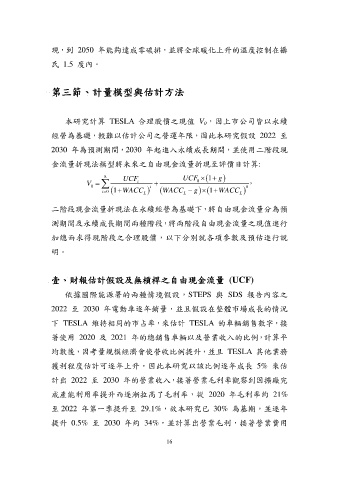

本研究計算 TESLA 合理股價之現值 V ,因上市公司皆以永續

0

經營為基礎,較難以估計公司之營運年限,因此本研究假設 2022 至

2030 年為預測期間,2030 年起進入永續成長期間,並使用二階段現

金流量折現法模型將未來之自由現金流量折現至評價日計算:

8

V 0 UCF t t UCF 8 1 g 8 ,

1 WACC

t 0 1 WACC L WACC g L

L

二階段現金流量折現法在永續經營為基礎下,將自由現金流量分為預

測期間及永續成長期間兩種階段,將兩階段自由現金流量之現值進行

加總而求得現階段之合理股價,以下分別就各項參數及預估進行說

明。

壹、財報估計假設及無槓桿之自由現金流量 (UCF)

依據國際能源署的兩種情境假設,STEPS 與 SDS 報告內容之

2022 至 2030 年電動車逐年銷量,並且假設在整體市場成長的情況

下 TESLA 維持相同的市占率,來估計 TESLA 的車輛銷售數字,接

著使用 2020 及 2021 年的總銷售車輛以及營業收入的比例,計算平

均數後,因考量規模經濟會使營收比例提升,並且 TESLA 其他業務

獲利程度估計可逐年上升,因此本研究以該比例逐年成長 5% 來估

計出 2022 至 2030 年的營業收入,接著營業毛利率觀察到因擴廠完

成產能利用率提升而逐漸拉高了毛利率,從 2020 年毛利率約 21%

至 2022 年第一季提升至 29.1%,故本研究已 30% 為基期,並逐年

提升 0.5% 至 2030 年約 34%,並計算出營業毛利,接著營業費用

16