Page 23 - Manuel_Techniques de vente

P. 23

Techniques de vente Brevet Bancaire Métiers

Rappelons que ce sont là des traits bien exagérés des deux types et que dans la réalité, personne

n'est extraverti ou introverti à 100 %. Si de tels types existaient, ils ne pourraient pas survivre, pas

plus l'un que l'autre.

b. Intuition/Pensée – Impression/sensation

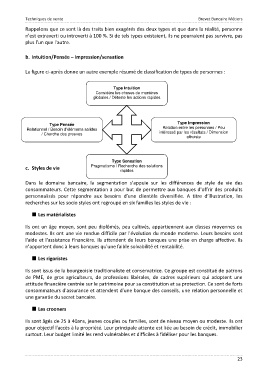

La figure ci-après donne un autre exemple résumé de classification de types de personnes :

Type Intuition

Considère les choses de manières

globales / Déteste les actions rapides

Type Pensée Type Impression

Relation entre les personnes / Peu

Relationnel / Besoin d’éléments solides intéressé par les résultats / Dimension

/ Cherche des preuves

altruiste

Type Sensation

c. Styles de vie Pragmatisme / Recherche des solutions

rapides

Dans le domaine bancaire, la segmentation s’appuie sur les différences de style de vie des

consommateurs. Cette segmentation a pour but de permettre aux banques d'offrir des produits

personnalisés pour répondre aux besoins d’une clientèle diversifiée. A titre d’illustration, les

recherches sur les socio styles ont regroupé en six familles les styles de vie :

Les matérialistes

Ils ont un âge moyen, sont peu diplômés, peu cultivés, appartiennent aux classes moyennes ou

modestes. Ils ont une vie rendue difficile par l'évolution du monde moderne. Leurs besoins sont

l'aide et l'assistance financière. Ils attendent de leurs banques une prise en charge affective. Ils

n'apportent donc à leurs banques qu'une faible solvabilité et rentabilité.

Les rigoristes

Ils sont issus de la bourgeoisie traditionaliste et conservatrice. Ce groupe est constitué de patrons

de PME, de gros agriculteurs, de professions libérales, de cadres supérieurs qui adoptent une

attitude financière centrée sur le patrimoine pour sa constitution et sa protection. Ce sont de forts

consommateurs d'assurance et attendent d'une banque des conseils, une relation personnelle et

une garantie du secret bancaire.

Les crooners

Ils sont âgés de 25 à 40ans, jeunes couples ou familles, sont de niveau moyen ou modeste. Ils ont

pour objectif l'accès à la propriété. Leur principale attente est liée au besoin de crédit, immobilier

surtout. Leur budget limité les rend vulnérables et difficiles à fidéliser pour les banques.

23