Page 135 - ┘āž¬ž¦ž© ž¦┘ä┘ģ┘āž¦ž¬ž© ž¦┘䞦┘ģž¦┘ģ┘Ŗž®2018 _Neatž½ž¦┘äž½┘ć ┘ü┘垦ž»┘é

P. 135

ŌĆ½ž»ŌƬ .ŌĆ¼┘ā┘Ć┘Ć┘Ć┘Ćž▒┘ģ ž║ž¦ž▓┘ŖŌĆ¼ ŌĆ½ž¦┘ä┘ģ┘āž¦ž¬ž© ž¦┘䞦┘ģž¦┘ģ┘Ŗž® ŌƬFront OfficeŌĆ¼ŌĆ¼

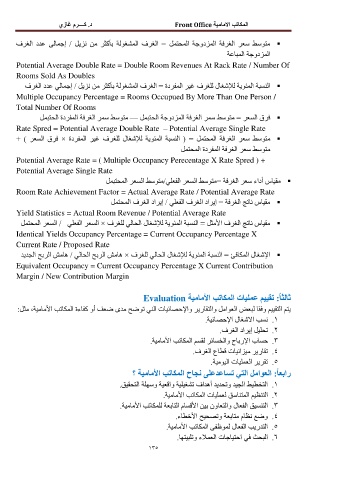

ŌĆ½ŌƬ ’é¦ŌĆ¼┘ģž¬┘łž│žĘ ž│ž╣ž▒ ž¦┘äž║ž▒┘üž® ž¦┘ä┘ģž▓ž»┘łž¼ž® ž¦┘ä┘ģžŁž¬┘ģ┘ä = ž¦┘äž║ž▒┘ü ž¦┘ä┘ģž┤ž║┘ł┘äž® ž©žŻ┘āž½ž▒ ┘ģ┘å ┘åž▓┘Ŗ┘ä ŌƬ /ŌĆ¼žźž¼┘ģž¦┘ä┘ē ž╣ž»ž» ž¦┘äž║ž▒┘üŌĆ¼

ŌĆ½ž¦┘ä┘ģž▓ž»┘łž¼ž® ž¦┘ä┘ģž©ž¦ž╣ž®ŌĆ¼

ŌĆ½ŌƬPotential Average Double Rate = Double Room Revenues At Rack Rate / Number OfŌĆ¼ŌĆ¼

ŌĆ½ŌƬRooms Sold As DoublesŌĆ¼ŌĆ¼

ŌĆ½ŌƬ ’é¦ŌĆ¼ž¦┘ä┘åž│ž©ž® ž¦┘ä┘ģž”┘ł┘Ŗž® ┘ä┘äžźž┤ž║ž¦┘ä ┘ä┘äž║ž▒┘ü ž║┘Ŗž▒ ž¦┘ä┘ģ┘üž▒ž»ž® = ž¦┘äž║ž▒┘ü ž¦┘ä┘ģž┤ž║┘ł┘äž® ž©žŻ┘āž½ž▒ ┘ģ┘å ┘åž▓┘Ŗ┘ä ŌƬ /ŌĆ¼žźž¼┘ģž¦┘ä┘Ŗ ž╣ž»ž» ž¦┘äž║ž▒┘üŌĆ¼

ŌĆ½ŌƬMultiple Occupancy Percentage = Rooms Occupued By More Than One Person /ŌĆ¼ŌĆ¼

ŌĆ½ŌƬTotal Number Of RoomsŌĆ¼ŌĆ¼

ŌĆ½ŌƬ ’é¦ŌĆ¼┘üž▒┘é ž¦┘äž│ž╣ž▒ = ┘ģž¬┘łž│žĘ ž│┘ģž▒ ž¦┘äž║ž▒┘üž® ž¦┘ä┘ģž▓ž»┘łž¼ž® ž¦┘䞣ž¬ž©┘ģ┘ä ŌĆö ┘ģž¬┘łž│žĘ ž│┘ģž▒ ž¦┘äž║ž▒┘üž® ž¦┘ä┘ģ┘üž▒ž»ž® ž¦┘䞣ž¬ž©┘ģ┘äŌĆ¼

ŌĆ½ŌƬRate Spred = Potential Average Double Rate ŌĆō Potential Average Single RateŌĆ¼ŌĆ¼

ŌĆ½ŌƬ ’é¦ŌĆ¼┘ģž¬┘łž│žĘ ž│ž╣ž▒ ž¦┘äž║ž▒┘üž® ž¦┘ä┘ģžŁž¬┘ģ┘ä = ( ž¦┘ä┘åž│ž©ž® ž¦┘ä┘ģž”┘ł┘Ŗž® ┘ä┘äžźž┤ž║ž¦┘ä ┘ä┘äž║ž▒┘ü ž║┘Ŗž▒ ž¦┘ä┘ģ┘üž▒ž»ž® ├Ś ┘üž▒┘é ž¦┘äž│ž╣ž▒ ) ŌƬ+ŌĆ¼ŌĆ¼

ŌĆ½┘ģž¬┘łž│žĘ ž│ž╣ž▒ ž¦┘äž║ž▒┘üž® ž¦┘ä┘ģ┘üž▒ž»ž® ž¦┘ä┘ģžŁž¬┘ģ┘äŌĆ¼

ŌĆ½ŌƬPotential Average Rate = ( Multiple Occupancy Perecentage X Rate Spred ) +ŌĆ¼ŌĆ¼

ŌĆ½ŌƬPotential Average Single RateŌĆ¼ŌĆ¼

ŌĆ½ŌƬ ’é¦ŌĆ¼┘ģ┘é┘Ŗž¦ž│ žŻž»ž¦žĪ ž│ž╣ž▒ ž¦┘äž║ž▒┘üž® =┘ģž¬┘łž│žĘ ž¦┘äž│ž╣ž▒ ž¦┘ä┘üž╣┘ä┘ŖŌƬ/ŌĆ¼┘ģž¬┘łž│žĘ ž¦┘äž│ž╣ž▒ ž¦┘ä┘ģžŁž¬ž©┘ģ┘äŌĆ¼

ŌĆ½ŌƬRoom Rate Achievement Factor = Actual Average Rate / Potential Average RateŌĆ¼ŌĆ¼

ŌĆ½ŌƬ ’é¦ŌĆ¼┘ģ┘é┘Ŗž¦ž│ ┘垦ž¬ž¼ ž¦┘äž║ž▒┘üž® = žź┘Ŗž▒ž¦ž» ž¦┘äž║ž▒┘ü ž¦┘ä┘üž╣┘ä┘Ŗ ŌƬ /ŌĆ¼žź┘Ŗž▒ž¦ž» ž¦┘äž║ž▒┘ü ž¦┘ä┘ģžŁž¬┘ģ┘äŌĆ¼

ŌĆ½ŌƬYield Statistics = Actual Room Revenue / Potential Average RateŌĆ¼ŌĆ¼

ŌĆ½ŌƬ ’é¦ŌĆ¼┘ģ┘é┘Ŗž¦ž│ ┘垦ž¬ž¼ ž¦┘äž║ž▒┘ü ž¦┘䞯┘ģž½┘ä = ž¦┘ä┘åž│ž©ž® ž¦┘ä┘ģž”┘ł┘Ŗž® ┘ä┘äžźž┤ž║ž¦┘ä ž¦┘䞣ž¦┘ä┘Ŗ ┘ä┘äž║ž▒┘ü ├Ś ž¦┘äž│ž╣ž▒ ž¦┘ä┘üž╣┘ä┘Ŗ ŌƬ /ŌĆ¼ž¦┘äž│ž╣ž▒ ž¦┘ä┘ģžŁž¬┘ģ┘äŌĆ¼

ŌĆ½ŌƬIdentical Yields Occupancy Percentage = Current Occupancy Percentage XŌĆ¼ŌĆ¼

ŌĆ½ŌƬCurrent Rate / Proposed RateŌĆ¼ŌĆ¼

ŌĆ½ŌƬ ’é¦ŌĆ¼ž¦┘äžźž┤ž║ž¦┘ä ž¦┘ä┘ģ┘āž¦┘üž” = ž¦┘ä┘åž│ž©ž® ž¦┘ä┘ģž”┘ł┘Ŗž® ┘ä┘äžźž┤ž║ž¦┘ä ž¦┘䞣ž¦┘ä┘Ŗ ┘ä┘äž║ž▒┘ü ├Ś ┘枦┘ģž┤ ž¦┘äž▒ž©žŁ ž¦┘䞣ž¦┘ä┘Ŗ ŌƬ /ŌĆ¼┘枦┘ģž┤ ž¦┘äž▒ž©žŁ ž¦┘äž¼ž»┘Ŗž»ŌĆ¼

ŌĆ½ŌƬEquivalent Occupancy = Current Occupancy Percentage X Current ContributionŌĆ¼ŌĆ¼

ŌĆ½ŌƬMargin / New Contribution MarginŌĆ¼ŌĆ¼

ŌĆ½ž½ž¦┘äž½ž¦┘ŗŌƬ :ŌĆ¼ž¬┘é┘Ŗ┘Ŗ┘ģ ž╣┘ģ┘ä┘Ŗž¦ž¬ ž¦┘ä┘ģ┘āž¦ž¬ž© ž¦┘䞯┘ģž¦┘ģ┘Ŗž® ŌƬEvaluationŌĆ¼ŌĆ¼

ŌĆ½┘Ŗž¬┘ģ ž¦┘䞬┘é┘Ŗ┘Ŗ┘ģ ┘ł┘ü┘鞦 ┘äž©ž╣žČ ž¦┘äž╣┘łž¦┘ģ┘ä ┘łž¦┘䞬┘鞦ž▒┘Ŗž▒ ┘łž¦┘äžźžŁžĄž¦ž”┘Ŗž¦ž¬ ž¦┘ä┘å┘Ŗ ž¬┘łžČžŁ ┘ģž»┘ē žČž╣┘ü žŻ┘ł ┘ā┘üž¦žĪž® ž¦┘ä┘ģ┘āž¦ž¬ž© ž¦┘䞯┘ģž¦┘ģ┘Ŗž®ŌƬ žīŌĆ¼┘ģž½┘äŌƬ:ŌĆ¼ŌĆ¼

ŌĆ½ŌƬ .2ŌĆ¼┘åž│ž© ž¦┘䞦ž┤ž║ž¦┘ä ž¦┘äžźžŁžĄž¦ž”┘Ŗž®ŌƬ.ŌĆ¼ŌĆ¼

ŌĆ½ŌƬ .1ŌĆ¼ž¬žŁ┘ä┘Ŗ┘ä žź┘Ŗž▒ž¦ž» ž¦┘äž║ž▒┘üŌƬ.ŌĆ¼ŌĆ¼

ŌĆ½ŌƬ .3ŌĆ¼žŁž│ž¦ž© ž¦┘äžźž▒ž©ž¦žŁ ┘łž¦┘äž«ž│ž¦ž”ž▒ ┘ä┘éž│┘ģ ž¦┘ä┘ģ┘āž¦ž¬ž© ž¦┘䞯┘ģž¦┘ģ┘Ŗž®ŌƬ.ŌĆ¼ŌĆ¼

ŌĆ½ŌƬ .4ŌĆ¼ž¬┘鞦ž▒┘Ŗž▒ ┘ģ┘Ŗž▓ž¦┘å┘Ŗž¦ž¬ ┘éžĘž¦ž╣ ž¦┘äž║ž▒┘üŌƬ.ŌĆ¼ŌĆ¼

ŌĆ½ŌƬ .5ŌĆ¼ž¬┘éž▒┘Ŗž▒ ž¦┘äž╣┘ģ┘ä┘Ŗž¦ž¬ ž¦┘ä┘Ŗ┘ł┘ģ┘Ŗž®ŌƬ.ŌĆ¼ŌĆ¼

ŌĆ½ž▒ž¦ž©ž╣ž¦┘ŗŌƬ :ŌĆ¼ž¦┘äž╣┘łž¦┘ģ┘ä ž¦┘䞬┘Ŗ ž¬ž│ž¦ž╣ž»ž╣┘ä┘ē ┘åž¼ž¦žŁ ž¦┘ä┘ģ┘āž¦ž¬ž© ž¦┘䞯┘ģž¦┘ģ┘Ŗž® ž¤ŌĆ¼

ŌĆ½ŌƬ .2ŌĆ¼ž¦┘䞬ž«žĘ┘ŖžĘ ž¦┘äž¼┘Ŗž» ┘łž¬žŁž»┘Ŗž» žŻ┘ćž»ž¦┘ü ž¬ž┤ž║┘Ŗ┘ä┘Ŗž® ┘łž¦┘éž╣┘Ŗž® ┘łž│┘ć┘äž® ž¦┘䞬žŁ┘é┘Ŗ┘éŌƬ.ŌĆ¼ŌĆ¼

ŌĆ½ŌƬ .1ŌĆ¼ž¦┘䞬┘åžĖ┘Ŗ┘ģ ž¦┘ä┘ģž¬┘垦ž│┘é ┘äž╣┘ģ┘ä┘Ŗž¦ž¬ ž¦┘ä┘ģ┘āž¦ž¬ž© ž¦┘䞯┘ģž¦┘ģ┘Ŗž®ŌƬ.ŌĆ¼ŌĆ¼

ŌĆ½ŌƬ .3ŌĆ¼ž¦┘䞬┘åž│┘Ŗ┘é ž¦┘ä┘üž╣ž¦┘ä ┘łž¦┘䞬ž╣ž¦┘ł┘å ž©┘Ŗ┘å ž¦┘䞯┘éž│ž¦┘ģ ž¦┘䞬ž¦ž©ž╣ž® ┘ä┘ä┘ģ┘āž¦ž¬ž© ž¦┘䞯┘ģž¦┘ģ┘Ŗž®ŌƬ.ŌĆ¼ŌĆ¼

ŌĆ½ŌƬ .4ŌĆ¼┘łžČž╣ ┘åžĖž¦┘ģ ┘ģž¬ž¦ž©ž╣ž® ┘łž¬žĄžŁ┘ŖžŁ ž¦┘䞯ž«žĘž¦žĪŌƬ.ŌĆ¼ŌĆ¼

ŌĆ½ŌƬ .5ŌĆ¼ž¦┘䞬ž»ž▒┘Ŗž© ž¦┘ä┘üž╣ž¦┘ä ┘ä┘ģ┘łžĖ┘ü┘ē ž¦┘ä┘ģ┘āž¦ž¬ž© ž¦┘䞯┘ģž¦┘ģ┘Ŗž®ŌƬ.ŌĆ¼ŌĆ¼

ŌĆ½ŌƬ .6ŌĆ¼ž¦┘äž©žŁž½ ┘ü┘Ŗ ž¦žŁž¬┘Ŗž¦ž¼ž¦ž¬ ž¦┘äž╣┘ģ┘䞦žĪ ┘łž¬┘äž©┘Ŗž¬┘枦ŌƬ.ŌĆ¼ŌĆ¼

ŌĆ½ŌƬ035ŌĆ¼ŌĆ¼