Page 119 - Annual Report 2552

P. 119

จากแนวทางในการกำาหนดอัตราดอกเบี้ยของพันธบัตร ILB ดังกล่าว ทำาให้ ILB เป็นพันธบัตรที่เหมาะสม

กับการลงทุนของนักลงทุนที่ต้องการปิดความเสี่ยงในเรื่องความผันผวนของอัตราเงินเฟ้อ และต้องการผลตอบแทน

ที่สูงกว่าเงินเฟ้อในทุกๆ ช่วงเวลา รวมถึงรักษาอำานาจซื้อทั้งเงินต้นและดอกเบี้ยของเงินที่ได้ลงทุนไป

2. ความเป็นมา

2.1 ILB ในตลาดโลก

ในปัจจุบัน ILB ได้รับความนิยมจากรัฐบาลในหลายๆ ประเทศที่ต้องการขยายฐานนักลงทุน และ

เพิ่มความหลากหลายของเครื่องมือในการกู้เงิน รวมทั้งเพื่อพัฒนาตลาดตราสารหนี้ในประเทศ โดยประเทศที่ได้

ดำาเนินการออก ILB แล้ว ได้แก่ ประเทศชิลี บราซิล อาร์เจนตินา อังกฤษ สวีเดน สหรัฐอเมริกา ออสเตรเลีย

แคนาดา ฝรั่งเศส ญี่ปุ่น และเกาหลีใต้ เป็นต้น และมียอดพันธบัตรดังกล่าว รวมแล้วประมาณ 1.4 ล้านล้าน

เหรียญสหรัฐ ซึ่งเพิ่มขึ้นกว่า 4 เท่าตัวในระยะเวลา 5 ปีที่ผ่านมา ซึ่งสามารถจำาแนกประเทศผู้ออกได้ ดังนี้

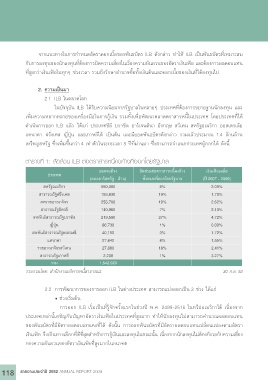

ตารางที่ 1: สัดส่วน ILB ต่อตราสารหนี้คงค้างที่ออกโดยรัฐบาล

ยอดคงค้าง สัดส่วนต่อตราสารหนี้คงค้าง เงินเฟ้อเฉลี่ย

ประเทศ

(ดอลลาร์สหรัฐ : ล้าน) ทั้งหมดที่ออกโดยรัฐบาล (ปี 2007 - 2009)

สหรัฐอเมริกา 550,000 8% 2.09%

สาธารณรัฐฝรั่งเศส 193,830 19% 1.70%

สหราชอาณาจักร 253,700 19% 2.62%

สาธารณรัฐอิตาลี 140,960 7% 2.10%

สหพันธ์สาธารณรัฐบราซิล 219,590 27% 4.72%

ญี่ปุ่น 86,730 1% 0.09%

สหพันธ์สาธารณรัฐเยอรมนี 40,190 3% 1.72%

แคนาดา 27,840 8% 1.55%

ราชอาณาจักรสวีเดน 27,880 18% 2.41%

สาธารณรัฐเกาหลี 2,200 1% 3.27%

รวม 1,542,920

รวบรวมโดย: สำ�นักง�นบริห�รหนี้ส�ธ�รณะ 30 ก.ย. 52

2.2 การพัฒนาการของการออก ILB ในต่างประเทศ สามารถแบ่งออกเป็น 3 ช่วง ได้แก่

ช่วงเริ่มต้น

การออก ILB เริ่มเป็นที่รู้จักครั้งแรกในช่วงปี พ.ศ. 2499-2516 ในทวีปอเมริกาใต้ เนื่องจาก

ประเทศเหล่านี้เผชิญกับปัญหาอัตราเงินเฟ้อในประเทศที่สูงมาก ทำาให้นักลงทุนไม่สามารถคำานวณผลตอบแทน

ของพันธบัตรที่มีอัตราผลตอบแทนคงที่ได้ ดังนั้น การออกพันธบัตรที่มีอัตราผลตอบแทนเปลี่ยนแปลงตามอัตรา

เงินเฟ้อ จึงเป็นทางเลือกที่ดีที่สุดสำาหรับการกู้เงินและลงทุนในขณะนั้น เนื่องจากนักลงทุนไม่ต้องกังวลกับความเสี่ยง

ของความผันผวนของอัตราเงินเฟ้อที่สูงมากในอนาคต

118 รายงานประจำาปี 2552 ANNUAL REPORT 2009