Page 134 - Annual Report 2552

P. 134

PDMO PUBLIC DEBT

MANAGEMENT

OFFICE

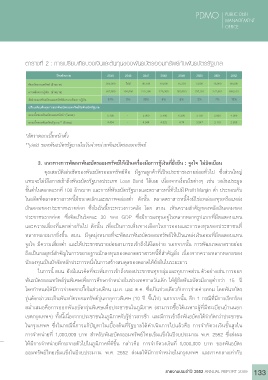

ตารางที่ 2 : การเปรียบเทียบวงเงินและต้นทุนของพันธบัตรออมทรัพย์กับพันธบัตรรัฐบาล

ปงบประมาณ 2545 2546 2547 2548 2549 2550 2551 2552

พันธบัตรออมทรัพย (ลานบาท) 305,000 ไมมี 90,188 10,000 15,339 6,000 18,000 80,000

ความตองการกูเงิน (ลานบาท) 502,800 104,800 275,188 126,900 309,839 292,931 272,681 688,519

สัดสวนของพันธบัตรออมทรัพยตอความตองการกูเงิน 61% 0% 33% 8% 5% 2% 7% 12%

เปรียบเทียบตนทุนการออกพันธบัตรออมทรัพยกับพันธบัตรรัฐบาล

ดอกเบี้ยของพันธบัตรออมทรัพย *(รอยละ) 6.100 - 5.900 5.400 6.300 3.750 3.600 4.000

ดอกเบี้ยของพันธบัตรรัฐบาล ** (รอยละ) 4.454 - 4.944 4.823 4.74 3.547 3.119 2.865

*อัตร�ดอกเบี้ยหน้�ตั๋ว

**yield ของพันธบัตรรัฐบ�ลในวันจำ�หน่�ยพันธบัตรออมทรัพย์

3. แนวทางการพัฒนาพันธบัตรออมทรัพย์ให้เป็นเครื่องมือการกู้เงินที่ยั่งยืน : จูงใจ ไม่บิดเบือน

คุณสมบัติเด่นชัดของพันธบัตรออมทรัพย์คือ มีฐานลูกค้าที่เป็นประชาชนรายย่อยทั่วไป ซึ่งส่วนใหญ่

แทบจะไม่มีโอกาสเข้าถึงพันธบัตรรัฐบาลประเภท Loan Bond ได้เลย เนื่องจากเงื่อนไขต่างๆ เช่น วงเงินประมูล

ขั้นต่ำาในตลาดแรกที่ 100 ล้านบาท และการที่พันธบัตรรัฐบาลและตราสารหนี้ทั่วไปมี Profit Margin ต่ำา ประกอบกับ

ในอดีตที่ตลาดตราสารหนี้มีขนาดเล็กและสภาพคล่องต่ำา ดังนั้น ตลาดตราสารหนี้จึงมิใช่แหล่งลงทุนหรือแหล่ง

เงินออมของประชาชนรายย่อย ซึ่งในวันนี้กระทรวงการคลัง โดย สบน. เห็นความสำาคัญของพลังเงินออมของ

ประชาชนรายย่อย ซึ่งคิดเป็นร้อยละ 30 ของ GDP ซึ่งมีการลงทุนอยู่ในหลากหลายรูปแบบที่มีผลตอบแทน

และความเสี่ยงที่แตกต่างกันไป ดังนั้น เพื่อเป็นการเพิ่มทางเลือกในการออมและการลงทุนของประชาชนที่

หลากหลายมากยิ่งขึ้น สบน. มีจุดมุ่งหมายที่จะพัฒนาพันธบัตรออมทรัพย์ให้เป็นแหล่งเงินออมที่มีผลตอบแทน

จูงใจ มีความเสี่ยงต่ำา และให้ประชาชนรายย่อยสามารถเข้าถึงได้โดยง่าย นอกจากนั้น การพัฒนาตลาดรายย่อย

ถือเป็นกลยุทธ์สำาคัญในการขยายฐานนักลงทุนของตลาดตราสารหนี้ที่สำาคัญยิ่ง เนื่องจากความหลากหลายของ

นักลงทุนเป็นปัจจัยหลักประการหนึ่งในการสร้างสมดุลของตลาดให้ยั่งยืนในระยะยาว

ในการนี้ สบน. ยังมีแนวคิดที่จะเพิ่มการเข้าถึงของประชาชนทุกกลุ่มและทุกภาคส่วน ตัวอย่างเช่น การออก

พันธบัตรออมทรัพย์รุ่นพิเศษเพื่อการศึกษาจำาหน่ายในช่วงเทศกาลวันเด็ก ให้ผู้ถือพันธบัตรมีอายุต่ำากว่า 15 ปี

โดยกำาหนดให้มีการจ่ายดอกเบี้ยในช่วงเดือน เม.ย. และ ต.ค. ซึ่งเป็นช่วงเดียวกับการจ่ายค่าเทอม โดยพันธบัตร

รุ่นดังกล่าวจะเป็นพันธบัตรออมทรัพย์รุ่นอายุยาวพิเศษ (10 ปี ขึ้นไป) นอกจากนั้น อีก 1 กรณีที่มีการเรียกร้อง

สม่ำาเสมอคือการออกพันธบัตรรุ่นพิเศษเพื่อประชาชนในภูมิภาค (สามารถซื้อได้เฉพาะผู้ที่มีทะเบียนบ้านนอก

เขตกรุงเทพฯ) ทั้งนี้เนื่องจากประชาชนในภูมิภาครับรู้ข่าวสารช้า และมีการเข้าถึงพันธบัตรได้จำากัดกว่าประชาชน

ในกรุงเทพฯ ซึ่งในกรณีนี้การแก้ปัญหาในเบื้องต้นที่รัฐบาลได้ดำาเนินการไปแล้วคือ การจำากัดวงเงินขั้นสูงใน

การจำาหน่ายที่ 1,000,000 บาท สำาหรับพันธบัตรออมทรัพย์ไทยเข้มแข็งในปีงบประมาณ พ.ศ. 2552 ซึ่งส่งผล

ให้มีการจำาหน่ายที่กระจายตัวไปในภูมิภาคที่ดีขึ้น กล่าวคือ การจำากัดวงเงินที่ 1,000,000 บาท ของพันธบัตร

ออมทรัพย์ไทยเข้มแข็งในปีงบประมาณ พ.ศ. 2552 ส่งผลให้มีการจำาหน่ายในกรุงเทพฯ และภาคกลางเท่ากับ

รายงานประจำาปี 2552 ANNUAL REPORT 2009 133