Page 155 - Annual Report 2552

P. 155

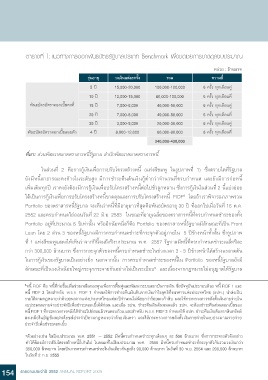

ตารางที่ 1: แนวทางการออกพันธบัตรรัฐบาลประเภท Benchmark เพื่อชดเชยการขาดดุลงบประมาณ

หน่วย : ล้านบาท

รุ่นอายุ วงเงินแต่ละครั้ง รวม ความถี่

5 ปี 15,000-20,000 100,000-120,000 6 ครั้ง ทุกเดือนคู่

10 ปี 12,000-15,000 80,000-100,000 6 ครั้ง ทุกเดือนคี่

พันธบัตรอัตราดอกเบี้ยคงที่ 15 ปี 7,000-8,000 40,000-50,000 6 ครั้ง ทุกเดือนคู่

20 ปี 7,000-8,000 40,000-50,000 6 ครั้ง ทุกเดือนคี่

30 ปี 3,000-5,000 20,000-30,000 6 ครั้ง ทุกเดือนคู่

พันธบัตรอัตราดอกเบี้ยลอยตัว 4 ปี 8,000-12,000 60,000-80,000 6 ครั้ง ทุกเดือนคี่

340,000-430,000

ที่มา: ส่วนพัฒนาตลาดตราสารหนี้รัฐบาล สำานักพัฒนาตลาดตราสารหนี้

ในส่วนที่ 2 คือการกู้เงินเพื่อการปรับโครงสร้างหนี้ (แท่งสีชมพู ในรูปภาพที่ 1) ซึ่งตราบใดที่รัฐบาล

ยังมีหนี้สาธารณะคงค้างในระดับสูง มีการชำาระคืนต้นเงินกู้ต่ำากว่าจำานวนที่ครบกำาหนด และยังมีการก่อหนี้

เพิ่มเติมทุกปี เราคงยังต้องมีการกู้เงินเพื่อปรับโครงสร้างหนี้ต่อไปชั่วลูกหลาน ซึ่งการกู้เงินในส่วนที่ 2 นี้แบ่งย่อย

ได้เป็นการกู้เงินเพื่อการปรับโครงสร้างหนี้ขาดดุลและการปรับโครงสร้างหนี้ FIDF โดยถ้าเราพิจารณาภาพรวม

8

Portfolio ของตราสารหนี้รัฐบาล จะเห็นว่าหนี้ที่มีอายุยาวที่สุดคือพันธบัตรอายุ 30 ปี ที่ออกไปเมื่อวันที่ 16 ต.ค.

2552 และครบกำาหนดไถ่ถอนวันที่ 22 มิ.ย. 2583 ในขณะที่อายุเฉลี่ยของตราสารหนี้ที่ครบกำาหนดชำาระของทั้ง

Portfolio อยู่ที่ประมาณ 6 ปีเท่านั้น หรืออีกนัยหนึ่งก็คือ Portfolio ของตราสารหนี้รัฐบาลมีลักษณะที่เป็น Front

Loan โดย 2 ส่วน 3 ของหนี้รัฐบาลมีการครบกำาหนดชำาระที่กระจุกตัวอยู่ภายใน 5 ปีข้างหน้าทั้งสิ้น ซึ่งรูปภาพ

ที่ 1 แท่งสีชมพูแสดงให้เห็นว่าจากปีนี้จนถึงปีงบประมาณ พ.ศ. 2557 รัฐบาลมีหนี้ที่ครบกำาหนดชำาระเฉลี่ยปีละ

กว่า 300,000 ล้านบาท ซึ่งการกระจุกตัวของหนี้ครบกำาหนดชำาระในช่วงเวลา 3 - 5 ปีข้างหน้าได้สร้างแรงกดดัน

ในการกู้เงินของรัฐบาลเป็นอย่างยิ่ง นอกจากนั้น การครบกำาหนดชำาระของหนี้ใน Portfolio ของหนี้รัฐบาลยังมี

ลักษณะที่เป็นวงเงินน้อยใหญ่กระจุกกระจายกันอย่างไม่เป็นระเบียบ และเนื่องจากกฎหมายไม่อนุญาตให้รัฐบาล

9

8 หนี้ FIDF คือ หนี้ที่ก่อขึ้นเพื่อช่วยเหลือกองทุนเพื่อการฟื้นฟูและพัฒนาระบบสถาบันการเงิน ซึ่งปัจจุบันประกอบด้วย หนี้ FIDF 1 และ

หนี้ FIDF 3 โดยสำาหรับ พ.ร.ก. FIDF 1 กำาหนดให้การชำาระคืนเงินต้นจากเงินกำาไรสุทธิที่ธนาคารแห่งประเทศไทย (ธปท.) นำาส่งเป็น

รายได้ตามกฎหมายว่าด้วยธนาคารแห่งประเทศไทยแต่ละปีจำานวนไม่น้อยกว่าร้อยละเก้าสิบ และให้กระทรวงการคลังตั้งเงินรายจ่ายใน

งบประมาณรายจ่ายประจำาปีเพื่อชำาระดอกเบี้ยให้ก่อน และเมื่อ ธปท. ชำาระคืนเงินต้นหมดแล้ว ธปท. จะต้องชำาระคืนส่วนดอกเบี้ยของ

หนี้ FIDF 1 ที่กระทรวงการคลังได้ชำาระไปก่อนแล้วจนครบถ้วน และสำาหรับ พ.ร.ก. FIDF 3 กำาหนดให้ ธปท. ชำาระคืนเงินต้นจากสินทรัพย์

คงเหลือในบัญชีผลประโยชน์ประจำาปีตามกฎหมายว่าด้วยเงินตรา และให้กระทรวงการคลังตั้งเงินรายจ่ายในงบประมาณรายจ่าย

ประจำาปีเพื่อชำาระดอกเบี้ย

9 ตัวอย่างเช่น ในปีงบประมาณ พ.ศ. 2551 – 2552 มีหนี้ครบกำาหนดชำาระทุกเดือนๆ ละ 500 ล้านบาท ซึ่งการกระจายตัวดังกล่าว

ทำาให้ต้องมีการปรับโครงสร้างหนี้ถี่เกินไป ในขณะที่ในปีงบประมาณ พ.ศ. 2555 มีหนี้ครบกำาหนดชำาระที่กระจุกตัวกันรวมวงเงินกว่า

350,000 ล้านบาท โดยเป็นการครบกำาหนดชำาระในวันเดียวกันสูงถึง 90,000 ล้านบาท ในวันที่ 30 พ.ย. 2554 และ 200,000 ล้านบาท

ในวันที่ 2 ก.ย. 2555

154 รายงานประจำาปี 2552 ANNUAL REPORT 2009