Page 58 - Edición N° 27

P. 58

las legislaciones europeas viables. Asimismo, la y que podrían afectar la praxis del potencial

SPV para el proyecto podría constituir garantías proyecto. «

reales a favor de la SPV emisora que en oca CAJ

n » i i

siones podrían compartirse (constituyéndose 4.1 O bligaciones de inform ación. 0-0.

como garantías paripassu o con rango desigual) l/W/l

11 ■ 11

con las otorgadas a favor de los acreditantes En la medida en que se requerirá un folleto

DERECHO

BANCARIO

bajo la financiación bancaria. Es por esta razón informativo, sponsors y colocadores partícipes FINANCIERO

AUTOR

que resulta de vital importancia en este tipo de en la emisión exigirán una detallada duediligence EXTRANJERO

operaciones la formalización de un contrato sobre todos los aspectos descritos en el folleto.

entre los acreedores de la sociedad de proyecto Y dicho folleto deberá contener información

{¡ntercreditor agreement) en el que, entre otras muy detallada sobre el correspondiente

cuestiones, se regule cómo se realizará la distri proyecto (información sobre la construcción y

bución de ingresos derivados del proyecto entre explotación, deterioro y amortización, eventos

los acreditantes bajo la financiación bancaria y extraordinarios, informes técnicos, etc.) así

la SPV emisora o el régimen aplicable para la como respecto a la actual situación financiera re

_£

ejecución de las garantías reales constituidas del mismo (presupuestos, cuentas anuales, —i

0)

por la sociedad de proyecto. cumplimiento de ratios financieros, etc.). *o

"O

re

■O

Por tanto, la propia financiación bancaria Asimismo, en la medida en que los project bonds

del proyecto podría quedar sujeta en sí a la son valores cotizados, es preciso cumplir con la <V

>

legislación española mientras que la emisión normativa del mercado de valores y admisión a c .

z>

quedaría sujeta a la legislación de otro estado negociación a este respecto. re

m iem bro de la Unión Europea, siempre y <v

~o

cuando ésta fuese viable. Ya sea por la necesidad de completar el folleto o

-C

informativo con información muy detallada u

ai

ai

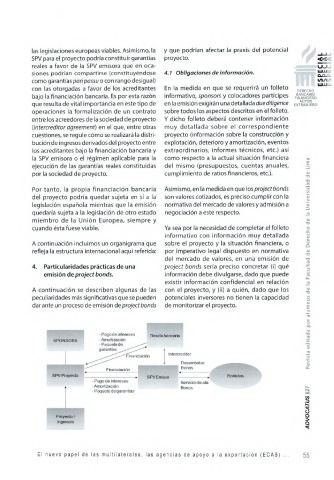

A continuación incluimos un organigrama que sobre el proyecto y la situación financiera, o O

refleja la estructura internacional aquí referida: por imperativo legal dispuesto en normativa Oí

-o

del mercado de valores, en una emisión de •O

rp

4. Particularidades prácticas de una project bonds sería preciso concretar (i) qué

u

emisión de project bonds. información debe divulgarse, dado que puede re

Li

existir información confidencial en relación je

ai

A continuación se describen algunas de las con el proyecto, y (ii) a quién, dado que los T3

peculiaridades más significativas que se pueden potenciales inversores no tienen la capacidad 1/1

O

c

dar ante un proceso de emisión de project bonds de monitorizar el proyecto. £

rs

te

o

o

re

-Pagode intereses Deuda bancaria ■O

re

< 8 o z SORS -Amortización

- Paquete de •O

garantías O)

Intercreditor re

"Financiación 1/1

>

Desembolso cu

Bonos cc

Financiación

SPV Proyecto Bonistas

SPV Emisor

- Pago de intereses Servicio deuda

-Amortización Bonos r-~

- Paquete de garantías CN

s

2

Proyecto /

Ingresos §

Q

E l n u e v o p a p e l d e l a s m u l t i l a t e r a l e s , l a s a g e n c i a s d e a p o y o a l a e x p o r t a c i ó n ( E C A S ) . . . 5 5