Page 113 - Edición N° 26

P. 113

penal tributario. Este tipo penal completa el por si sólo ya configura el delito contra la fe

íter criminis (camino hacia el delito) del evasor pública, como fue antes de esta modificación

tributario, que al pasar de la fase interna a tributaria. Hoy en día la falsedad de documentos

la fase externa, materializa su deliberación tributarios como los indicados en el nuevo tipo

y determ inación interior, utilizando actos penal tributario, no son más delito contra la fe

preparatorios para evadir los tributos. Se trata pública, sino un delito tributario autónomo y

de una figura delictiva que no pasa de ser una pasible de sanción penal y más drástica que

modalidad (lo mismo sucede con el delito el delito contra la fe pública, en busca de una

contable), una forma imperfecta en el iter prevención especial y general en los infractores

criminis de la defraudación tributaria. Son meros tributarios y la sociedad en general.

actos preparatorios que, de continuar hasta

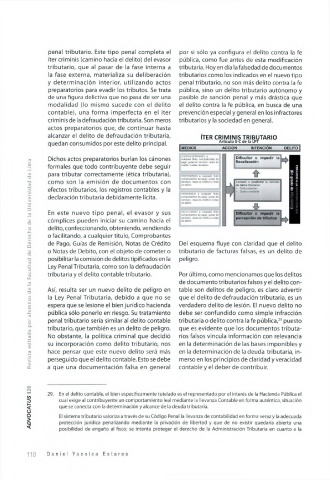

alcanzar el delito de defraudación tributaria, ÍTER CRIMINIS TRIBUTARIO

Artículo 5-C de la LPT

quedan consumidos por este delito principal.

Dichos actos preparatorios burlan los cánones

por alum nos de la Facultad de Derecho de la U niversidad de Lima

formales que todo contribuyente debe seguir

para tributar correctamente (ética tributaria),

como son la emisión de docum entos con

efectos tributarios, los registros contables y la

declaración tributaria debidamente lícita.

En este nuevo tipo penal, el evasor y sus

cómplices pueden iniciar su camino hacia el

delito, confeccionando, obteniendo, vendiendo

o facilitando, a cualquier titulo, Comprobantes

de Pago, Guías de Remisión, Notas de Crédito Del esquema fluye con claridad que el delito

o Notas de Debito, con el objeto de cometer o tributario de facturas falsas, es un delito de

posibilitar la comisión de delitos tipificados en la peligro.

Ley Penal Tributaria, como son la defraudación

tributaria y el delito contable tributario. Por último, como mencionamos que los delitos

de documento tributarios falsos y el delito con

Así, resulta ser un nuevo delito de peligro en table son delitos de peligro, es claro advertir

la Ley Penal Tributaria, debido a que no se que el delito de defraudación tributaria, es un

espera que se lesione el bien jurídico hacienda verdadero delito de lesión. El nuevo delito no

pública sólo ponerlo en riesgo. Su tratamiento debe ser confundido como simple infracción

penal tributario sería similar al delito contable tributaria o delito contra la fe pública,29 puesto

tributario, que también es un delito de peligro. que es evidente que los documentos tributa

Revista editada su incorporación como delito tributario, nos contable y el deber de contribuir.

No obstante, la política criminal que decidió

rios falsos vincula información con relevancia

en la determinación de las bases imponibles y

en la determinación de la deuda tributaria, in

hace pensar que este nuevo delito será más

perseguido que el delito contable. Esto se debe

merso en los principios de claridad y veracidad

a que una documentación falsa en general

ADVOCATUS 126 29. En el delito contable, el bien específicamente tutelado es el representado por el interés de la Hacienda Pública el

cual exige al contribuyente un comportamiento leal mediante la llevanza Contable en forma auténtica, situación

que se conecta con la determinación y alcance de la deuda tributaria.

El sistema tributario valoriza a través de su Código Penal la llevanza de contabilidad en forma veraz y la adecuada

protección jurídica penalizando mediante la privación de libertad y que de no existir quedaría abierta una

posibilidad de engaño al fisco; se intenta proteger el derecho de la Administración Tributaria en cuanto a la

1 1 0 D a n i e l Y a c o l c a E s t a r e s