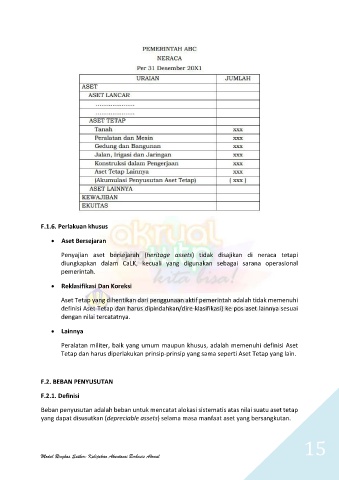

Page 16 - Modul Kebijakan Akuntansi

P. 16

F.1.6. Perlakuan khusus

Aset Bersejaran

Penyajian aset bersejarah (heritage assets) tidak disajikan di neraca tetapi

diungkapkan dalam CaLK, kecuali yang digunakan sebagai sarana operasional

pemerintah.

Reklasifikasi Dan Koreksi

Aset Tetap yang dihentikan dari penggunaan aktif pemerintah adalah tidak memenuhi

definisi Aset Tetap dan harus dipindahkan/dire-klasifikasi) ke pos aset lainnya sesuai

dengan nilai tercatatnya.

Lainnya

Peralatan militer, baik yang umum maupun khusus, adalah memenuhi definisi Aset

Tetap dan harus diperlakukan prinsip-prinsip yang sama seperti Aset Tetap yang lain.

F.2. BEBAN PENYUSUTAN

F.2.1. Definisi

Beban penyusutan adalah beban untuk mencatat alokasi sistematis atas nilai suatu aset tetap

yang dapat disusutkan (depreciable assets) selama masa manfaat aset yang bersangkutan.

15

Modul Ringkas Satker: Kebijakan Akuntansi Berbasis Akrual