Page 68 - เอกสารแนบ 2 CPS Plan 2565 - รวมเล่ม ส่ง31สค64

P. 68

ิ่

่

ื้

1.5 เพมช่องทางการจัดจำหน่ายของสหกรณ์ให้มากขึ้น ในการขายให้กับพอค้าในพนที่

เชื่อมโยงธุรกิจกับเครือข่ายสหกรณ์อื่น และแปรรูปข้าวจำหน่ายกับสมาชิกและบุคคลทั่วไป

1.6 แผนการรวบรวมข้าวเปลือกสดและแห้ง 30,000 ตัน ประมาณการราคาซื้อตันละ

15,000 บาท ราคาขายตันละ 15,020 บาท ส่วนต่างตันละ 200 บาท

ในปี 2563 สหกรณ์ได้ดำเนินการตามแผนฟนฟ โดยสหกรณ์ได้รวบรวมข้าวเปลือก เพอจำหน่ายและ

ื้

ู

ื่

แปรรูป ต้องรวบรวม จำนวน 20,000 ตัน แต่สหกรณ์สามารถรวบรวมได้จำนวน 4,145,391 กิโลกรัม เป็นเงิน

57,173,007.65 บาท ซึ่งสหกรณ์ไม่สามารถรวบรวมได้ตามแผนที่กำหนด ต่ำกว่าแผนจำนวน 15,855 ตัน

เนื่องจากมีปัจจัยหลายประการ ที่เป็นอุปสรรคในการรวบรวม ดังนี้

1. ผลผลิตต่อไร่ในภาพรวม น้อยกว่าร้อยละ 20 จากปีก่อนๆ

2. มีส่วนแบ่งทางการตลาดมาก โดยแข่งขันกับพ่อค้าเอกชน ซึ่งมีหลากหลายกลยุทธ์ในการ

รวบรวมข้าวจากเกษตรกรและสมาชิก

3. สมาชิกขาดความศรัทธากับสหกรณ์ ถึงแม้ว่า สหกรณ์จะให้ราคานำตลาด ตันละ 200

จากราคาตลาด และหากสหกรณ์นำข้าวเปลือกมาชำระหนี้ สหกรณ์เพมให้อกต้นละ 400 บาท สมาชิกซึ่งมี

ิ่

ี

ผลผลิตน้อย และแบ่งขายให้พอค้าเอกชนที่ไปรับซื้อที่หน้าลานหรือบริเวณใกล้เคียงกับหมู่บ้าน ทำให้สมาชิก

่

สะดวกในการจำหน่าย

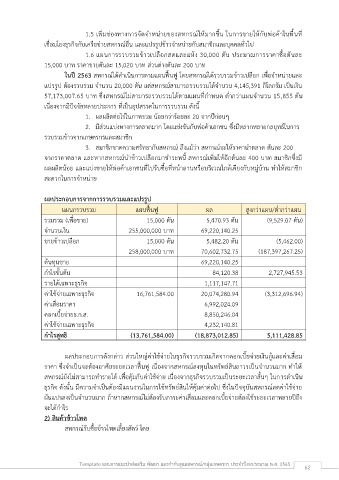

ผลประกอบการจากการรวบรวมและแปรรูป

แผนกรวบรวม แผนฟื้นฟ ู ผล สูงกว่าแผน/ต่ำกว่าแผน

รวมรวม (เพื่อขาย) 15,000 ตัน 5,470.93 ตัน (9,529.07 ตัน)

จำนวนเงิน 255,000,000 บาท 69,220,140.25

ขายข้าวเปลือก 15,000 ตัน 5,482.20 ตัน (5,462.00)

258,000,000 บาท 70,602,732.75 (187,397,267.25)

ต้นทุนขาย 69,220,140.25

กำไรขั้นต้น 84,120.38 2,727,945.53

รายได้เฉพาะธุรกิจ 1,117,147.71

ค่าใช้จ่ายเฉพาะธุรกิจ 16,761,584.00 20,074,280.94 (3,312,696.94)

ค่าเสื่อมราคา 6,992,024.09

ดอกเบี้ยจ่ายธ.ก.ส. 8,850,246.04

ค่าใช้จ่ายเฉพาะธุรกิจ 4,232,140.81

กำไรสุทธิ (13,761,584.00) (18,873,012.85) 5,111,428.85

ผลประกอบการดังกล่าว ส่วนใหญ่ค่าใช้จ่ายในธุรกิจรวบรวมเกิดจากดอกเบี้ยจ่ายเงินกู้และค่าเสื่อม

ื้

ู

ราคา ซึ่งจำเป็นจะต้องอาศัยระยะเวลาฟนฟ เนื่องจากสหกรณ์ลงทุนในทรัพย์สินถาวรเป็นจำนวนมาก ทำให้

สหกรณ์ยังไม่สามารถทำรายได้ เพอคุ้มกับค่าใช้จ่าย เนื่องจากธุรกิจรวบรวมเป็นระยะเวลาสั้นๆ ในการดำเนิน

ื่

ธุรกิจ ดังนั้น มีความจำเป็นต้องมีแผนงานในการใช้ทรัพย์สินให้คุ้มค่าต่อไป ซึ่งในปัจจุบันสหกรณ์ลดค่าใช้จ่าย

ผันแปรลงเป็นจำนวนมาก ถ้าหากสหกรณ์ไม่ต้องรับภาระค่าเสื่อมและดอกเบี้ยจ่ายต้องใช้ระยะเวลาหลายปีถึง

จะได้กำไร

2) สินค้าข้าวโพด

สหกรณ์รับซื้อข้าวโพดเลี้ยงสัตว์ โดย

Template แผนการแนะนำส่งเสริม พัฒนา และกำกับดูแลสหกรณ์/กลุ่มเกษตรกร ประจำปีงบประมาณ พ.ศ. 2565 62