Page 28 - Stabilitas Edisi 217 Tahun 2025

P. 28

RISET

melebihi anggaran pendidikan sebesar Gambar 2 Banyaknya Desa/Kelurahan Menurut Keberadaan

20 persen, dari total nilai APBN 2025 Bank

sebesar Rp3.005 triliun. Persentase yang

sama muncul di tahun depan jika target

penerimaan negara tetap. Informasi lebih

lanjut mengenai profil utang jatuh tempo

pemerintah pusat Indonesia bisa dilihat

lebih lanjut di gambar 1.

Lebih lanjut, profil jatuh tempo

utang pemerintah pusat menunjukkan

konsentrasi kewajiban pembayaran yang

cukup besar pada periode menengah

(2025–2034). Pada tahun 2025, jatuh

tempo utang mencapai sekitar Rp800

triliun, terdiri atas Rp705,5 triliun dari

SBN dan Rp94,8 triliun dari pinjaman.

Nilai yang tinggi ini berlanjut hingga

2027 dengan nilai rata-rata jatu tempo di

atas Rp700 triliun per tahun. Memasuki

periode 2028–2034, jumlah jatuh tempo

utang masih relatif besar meskipun mulai

menurun, berkisar antara Rp400–700

triliun. Pada fase ini, proporsi SBN tetap

mendominasi sekitar 80 persen hingga 90

persen dari total kewajiban, sementara Sumber : Statistik Potensi Desa 2024, Badan Pusat Statistik, 2024.

pinjaman (loan) berkontribusi lebih kecil.

hal yang perlu dipertimbangkan oleh yang cukup tinggi.

Peluang dan Tantangan IKNB entitas IKNB, terutama yang bergerak di Kondisi ini membuka peluang

Melihat profil pembayaran utang bidang lending. besar bagi industri keuangan non-

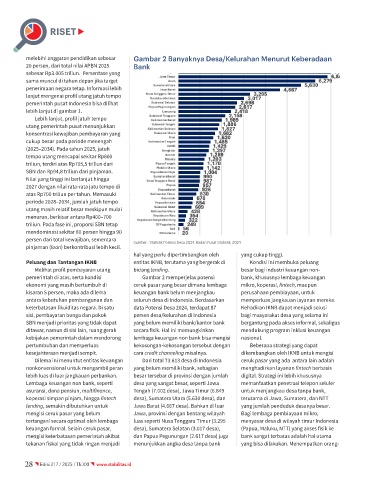

pemerintah di atas, serta kondisi Gambar 2 memperjelas potensi bank, khususnya lembaga keuangan

ekonomi yang masih bertumbuh di ceruk pasar yang besar dimana lembaga mikro, koperasi, fintech, maupun

kisaran 5 persen, maka ada dilema keuangan bank belum menjangkau perusahaan pembiayaan, untuk

antara kebutuhan pembangunan dan seluruh desa di Indonesia. Berdasarkan memperluas jangkauan layanan mereka.

keterbatasan likuiditas negara. Di satu data Potensi Desa 2024, terdapat 87 Kehadiran IKNB dapat menjadi solusi

sisi, pembayaran bunga dan pokok persen desa/kelurahan di Indonesia bagi masyarakat desa yang selama ini

SBN menjadi prioritas yang tidak dapat yang belum memiliki bank/kantor bank bergantung pada akses informal, sekaligus

ditawar, namun di sisi lain, ruang gerak secara fisik. Hal ini memungkinkan mendukung program inklusi keuangan

kebijakan pemerintah dalam mendorong lembaga keuangan non bank bisa mengisi nasional.

pertumbuhan dan memperluas kekosongan-kekosongan tersebut dengan Beberapa strategi yang dapat

kesejahteraan menjadi sempit. cara credit channeling misalnya. dikembangkan oleh IKNB untuk mengisi

Dilema ini menuntut entitas keuangan Dari total 73.813 desa di Indonesia ceruk pasar yang ada antara lain adalah

nonkonvensional untuk mengambil peran yang belum memiliki bank, sebagian menghadirkan layanan fintech berbasis

lebih luas di luar jangkauan perbankan. besar tersebar di provinsi dengan jumlah digital. Strategi ini lebih khususnya

Lembaga keuangan non bank, seperti desa yang sangat besar, seperti Jawa memanfaatkan penetrasi telepon seluler

asuransi, dana pensiun, multifinance, Tengah (7.002 desa), Jawa Timur (6.849 untuk menjangkau desa tanpa bank,

koperasi simpan pinjam, hingga fintech desa), Sumatera Utara (5.630 desa), dan terutama di Jawa, Sumatera, dan NTT

lending, semakin dibutuhkan untuk Jawa Barat (4.667 desa). Bahkan di luar yang jumlah penduduk desanya besar.

mengisi ceruk pasar yang belum Jawa, provinsi dengan bentang wilayah Bagi lembaga pembiayaan mikro,

tertangani secara optimal oleh lembaga luas seperti Nusa Tenggara Timur (3.295 menyasar desa di wilayah timur Indonesia

keuangan formal. Selain ceruk pasar, desa), Sumatera Selatan (3.017 desa), (Papua, Maluku, NTT) yang akses fisik ke

mengisi keterbatasan pemerintah akibat dan Papua Pegunungan (2.617 desa) juga bank sangat terbatas adalah hal utama

tekanan fiskal yang tidak ringan menjadi menunjukkan angka desa tanpa bank yang bisa dilakukan. Menempatkan orang-

28 Edisi 217 / 2025 / Th.XXI www.stabilitas.id