Page 73 - CFPA_FC_Saham Assurances_Manuel UE3_Neat

P. 73

Les principes fondamentaux des Assurances de Personnes

1.1 Formules de base d’assurance en cas de décès

a. Assurance « temporaire décès »

L’assurance s’engage à verser un capital ou une rente à un bénéficiaire, en cas de décès de l’assuré

survenant pendant la période de validité du contrat. La cotisation peut être unique (CU) ou périodique

(CP)

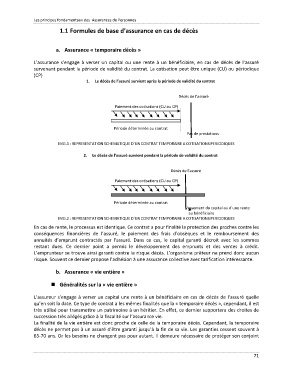

1. Le décès de l’assuré survient après la période de validité du contrat

Décès de l’assuré

Paiement des cotisations (CU ou CP)

Période déterminée au contrat

Pas de prestations

IMG.1 : REPRESENTATION SCHEMATIQUE D’UN CONTRAT TEMPORAIRE A COTISATIONS PERIODIQUES

2. Le décès de l’assuré survient pendant la période de validité du contrat

Décès de l’assuré

Paiement des cotisations (CU ou CP)

Période déterminée au contrat

Versement du capital ou d’une rente

au bénéficiaire

IMG.2 : REPRESENTATION SCHEMATIQUE D’UN CONTRAT TEMPORAIRE A COTISATIONS PERIODIQUES

En cas de rente, le processus est identique. Ce contrat a pour finalité la protection des proches contre les

conséquences financières de l’assuré, le paiement des frais d’obsèques et le remboursement des

annuités d’emprunt contractés par l’assuré. Dans ce cas, le capital garanti décroit avec les sommes

restant dues. Ce dernier point a permis le développement des emprunts et des ventes à crédit.

L’emprunteur se trouve ainsi garanti contre le risque décès. L’organisme prêteur ne prend donc aucun

risque. Souvent ce dernier propose l’adhésion à une assurance collective avec tarification intéressante.

b. Assurance « vie entière »

Généralités sur la « vie entière »

L’assureur s’engage à verser un capital une rente à un bénéficiaire en cas de décès de l’assuré quelle

qu’en soit la date. Ce type de contrat a les mêmes finalités que la « temporaire décès », cependant, il est

très utilisé pour transmettre un patrimoine à un héritier. En effet, ce dernier supportera des droites de

succession très allégés grâce à la fiscalité sur l’assurance vie.

La finalité de la vie entière est donc proche de celle de la temporaire décès. Cependant, la temporaire

décès ne permet pas à un assuré d’être garanti jusqu’à la fin de sa vie. Les garanties cessent souvent à

65-70 ans. Or les besoins ne changent pas pour autant. Il demeure nécessaire de protéger son conjoint

71