Page 74 - CFPA_FC_Saham Assurances_Manuel UE3_Neat

P. 74

Les principes fondamentaux des Assurances de Personnes

sans activité, ses enfants non encore autonomes, et de permettre le remboursement des annuités

d’emprunt lorsque l’organisme de crédit a effectué un prêt allant au-delà de l’âge limite habituel.

Ce contrat est très onéreux par rapport à temporaire décès. Le décès est certain. Seule la date du décès

reste inconnue. L’assureur est donc certain de verser la prestation, d’où le coût élevé.

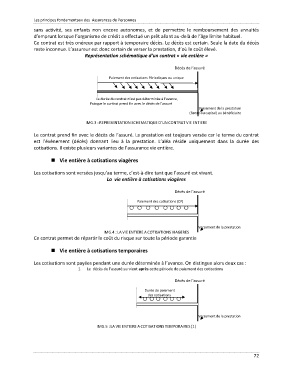

Représentation schématique d’un contrat « vie entière »

Décès de l’assuré

Paiement des cotisations Périodiques ou unique

La durée du contrat n’est pas déterminée à l’avance,

Puisque le contrat prend fin avec le décès de l’assuré

Versement de la prestation

(Rente ou capital) au bénéficiaire

IMG.3 : REPRESENTATION SCHEMATIQUE D’UN CONTRAT VIE ENTIERE

Le contrat prend fin avec le décès de l’assuré. La prestation est toujours versée car le terme du contrat

est l’évènement (décès) donnant lieu à la prestation. L’aléa réside uniquement dans la durée des

cotisations. Il existe plusieurs variantes de l’assurance vie entière.

Vie entière à cotisations viagères

Les cotisations sont versées jusqu’au terme, c’est-à-dire tant que l’assuré est vivant.

La vie entière à cotisations viagères

Décès de l’assuré

Paiement des cotisations (CP)

Versement de la prestation

IMG.4 : LA VIE ENTIERE A COTISATIONS VIAGERES

Ce contrat permet de répartir le coût du risque sur toute la période garantie

Vie entière à cotisations temporaires

Les cotisations sont payées pendant une durée déterminée à l’avance. On distingue alors deux cas :

1. Le décès de l’assuré survient après cette période de paiement des cotisations

Décès de l’assuré

Durée de paiement

des cotisations

Versement de la prestation

IMG.5 : LA VIE ENTIERE A COTISATIONS TEMPORAIRES (1)

72