Page 75 - CFPA_FC_Saham Assurances_Manuel UE3_Neat

P. 75

Les principes fondamentaux des Assurances de Personnes

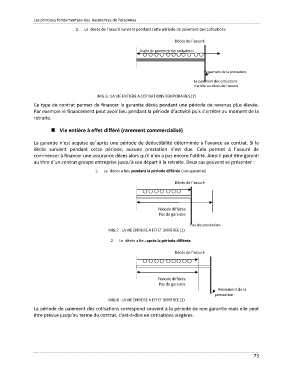

2. Le décès de l’assuré survient pendant cette période de paiement des cotisations

Décès de l’assuré

Durée de paiement des cotisations

Versement de la prestation

Le paiement des cotisations

s’arrête au décès de l’assuré

IMG.6 : LA VIE ENTIERE A COTISATIONS TEMPORAIRES (2)

Ce type de contrat permet de financer la garantie décès pendant une période de revenus plus élevée.

Par exemple le financement peut avoir lieu pendant la période d’activité puis s’arrêter au moment de la

retraite.

Vie entière à effet différé (rarement commercialisé)

La garantie n’est acquise qu’après une période de déductibilité déterminée à l’avance au contrat. Si le

décès survient pendant cette période, aucune prestation n’est due. Cela permet à l’assuré de

commencer à financer une assurance décès alors qu’il n’en a pas encore l’utilité. Ainsi il peut être garanti

au titre d’un contrat groupe entreprise jusqu’à son départ à la retraite. Deux cas peuvent se présenter :

1. Le décès a lieu pendant la période différée (non garantie)

Décès de l’assuré

Période différée

Pas de garantie

Pas de prestation

IMG.7 : LA VIE ENTIERE A EFFET DIFFEREE (1)

2. Le décès a lieu après la période différée

Décès de l’assuré

Période différée

Pas de garantie

Versement de la

prestation

IMG.8 : LA VIE ENTIERE A EFFET DIFFEREE (2)

La période de paiement des cotisations correspond souvent à la période de non garantie mais elle peut

être prévue jusqu’au terme du contrat, c’est-à-dire en cotisations viagères.

73