Page 94 - CFPA_FC_Saham Assurances_Manuel UE3_Neat

P. 94

Les principes fondamentaux des Assurances de Personnes

3.3 Barème et modalités de paiement

Les cotisations salariales et patronales sont converties en points. Au moment du départ en retraite, les

points acquis au cours d’une carrière sont multipliés par la valeur du point pour déterminer le niveau de

la pension. Afin de faire jouer la solidarité entre les affiliés, le coût du point est le même quel que soit

l’âge. Au moment du départ en retraite, le bénéficiaire de la CIMR a le choix entre :

a. Retraite sans option de capital

L’ensemble de ses points sera alors transformé en une rente qui lui sera servie à vie

b. Retraite avec option de capital

Les points qu’il aura acquis seront divisés en deux. Une moitié sera transformée en capital, somme

d’argent qui lui sera versée au moment du départ en retraite, tandis que l’autre lui sera servie sous

forme de rente.

3.4 Avantages

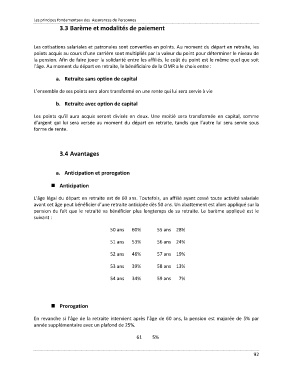

a. Anticipation et prorogation

Anticipation

L’âge légal du départ en retraite est de 60 ans. Toutefois, un affilié ayant cessé toute activité salariale

avant cet âge peut bénéficier d’une retraite anticipée dès 50 ans. Un abattement est alors appliqué sur la

pension du fait que le retraité va bénéficier plus longtemps de sa retraite. Le barème appliqué est le

suivant :

50 ans 60% 55 ans 28%

51 ans 53% 56 ans 24%

52 ans 46% 57 ans 19%

53 ans 39% 58 ans 13%

54 ans 34% 59 ans 7%

Prorogation

En revanche si l’âge de la retraite intervient après l’âge de 60 ans, la pension est majorée de 5% par

année supplémentaire avec un plafond de 25%.

61 5%

92