Page 97 - CFPA_FC_Saham Assurances_Manuel UE3_Neat

P. 97

Les principes fondamentaux des Assurances de Personnes

Contre-assurance

Le non-versement de la prestation en cas de décès avant le terme est mal perçu par les souscripteurs et

freine la commercialisation d’un tel produit. C’est pourquoi les contrats capital différé du marché sont

proposés avec une garantie contre-assurance. Cette garantie permet le remboursement de la provision

mathématique (c’est-à-dire l’épargne acquise au contrat) au bénéficiaire désigné en cas de décès de

l’assuré avant le terme prévu au contrat.

Illustration pratique

Capital différé sans contre-assurance - En cas de vie au terme, le capital versé sera de

450.000 Dhs. En cas de décès avant le terme, aucun capital ne sera versé.

Capital différé avec contre-assurance - En cas de vie au terme, le capital versé sera de

450.000 Dhs. En cas de décès avant le terme, l’assureur remboursera la provision

mathématique au bénéficiaire désigné, c’est-à-dire les versements effectués au jour du

décès et les intérêts de ces versements.

La garantie contre assurance n’est pas réellement une garantie en cas de décès. En effet, dans le cas

d’une garantie en cas de décès, le souscripteur fixe à l’avance une somme qui sera versée en cas de

décès de l’assuré. Dans le cas d’une garantie contre assurance, le souscripteur ne connaît pas la somme

qui sera versée au bénéficiaire en cas de décès de l’assuré. Dans les premières années, la provision

mathématique est faible alors qu’à la fin du contrat, elle se rapproche de la prestation fixée.

Environnement fiscal

Le contrat capital différé permet la réalisation d’un projet, la préparation de la retraite. Il bénéficie

d’allègements fiscaux sur la plus-value après une période de 8 à 10 ans suivant l’année de souscription. Il

en sera de même pour tous les contrats épargne dont la prestation sera versée sous forme de capital.

b. Contrats rentes viagères

L’assurance rente viagère garanti à l’assuré un versement régulier et revalorisé jusqu’à la fin de ses jours.

Elle répond donc au besoin de revenus complémentaires et en particulier au moment de la retraite.

Contrats rentes viagères immédiates

L’assuré verse une cotisation unique qui va constituer le capital à partir duquel seront calculées les

rentes. Sa seule finalité est de permettre le versement de la rente. Donc dès que la rente commence à

être versée, le capital ne peut plus être récupéré. On dit que la capital est aliéné.

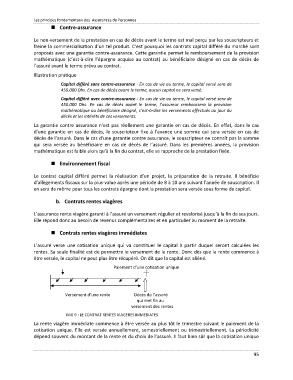

Paiement d’une cotisation unique

Versement d’une rente Décès de l’assuré

qui met fin au

versement des rentes

IMG 9 : LE CONTRAT RENTES VIAGERES IMMEDIATES

La rente viagère immédiate commence à être versée au plus tôt le trimestre suivant le paiement de la

cotisation unique. Elle est versée annuellement, semestriellement ou trimestriellement. La périodicité

dépend souvent du montant de la rente et du choix de l’assuré. Il faut bien sûr que la cotisation unique

95