Page 153 - ספר מבחנים לשכת רואי חשבון 2022

P. 153

בחינה | 12/2019פתרונות

פתרונות

תשובה ג. .1

סעיף 1לפקודה מגדיר:

" "הכנסה חייבת" -הכנסה לאחר הניכויים ,הקיזוזים והפטורים שהותרו ממנה לפי כל דין; "

נשאלנו מהו שכרו ברוטו למס (הכנסה חייבת) של יגל ,אנו ניקח את רכיבי הכנסתו החייבים במס,

ללא פטורים וניכויים (סכומים שהותרו כהוצאה).

שכר יסוד +גילום שכר יסוד -נחשב ל"השתכרות מעבודה"

לעובד משרד ,החזר הוצאות אגרת חידוש רישיון נהיגה +גילומם ,נחשבים כחלק מההכנסה

וחייבים במס.

הנתון לגבי ניכוי חלק העובד לקרן הפנסיה משכרו של יגל ,אינו רלוונטי לחישוב שכרו ברוטו למס

(סכום זה מקטין את שכרו נטו).

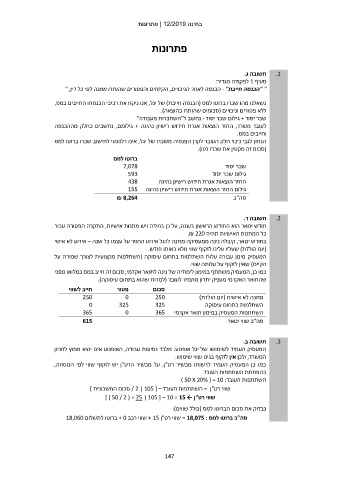

ברוטו למס שכר יסוד

7,078 גילום שכר יסוד

593 החזר הוצאות אגרת חידוש רישיון נהיגה

438 גילום החזר הוצאות אגרת חידוש רישיון נהיגה

155

סה"כ

₪ 8,264

תשובה ד. .2

חודש ינואר הוא החודש הראשון בשנה ,על כן במידה ויש מתנות אישיות ,התקרה הפטורה עבור

כל המתנות האישיות תהיה .₪ 220

בחודש ינואר ,קיבלה נינה ממעסיקה מתנה לרגל אירוע החוזר על עצמו כל שנה – אירוע לא אישי

(יום הולדת) שעליו עלינו לזקוף שווי מלא באותו חודש.

המעסיק מימן עבורה עלות השתלמות בתחום עיסוקה (השתלמות מקצועית לצורך שמירה על

הקיים) שאין לזקוף על עלותה שווי.

כמו כן ,המעסיק משתתף במימון לימודיה של נינה לתואר אקדמי ,סכום זה חייב במס במלואו מפני

שהתואר האקדמי מעניק יתרון מתמיד לעובד (למרות שהוא בתחום עיסוקה).

סכום פטור חייב לשווי

250 0 250 מתנה לא אישית (יום הולדת)

0 325 325 השתלמות בתחום עיסוקה

השתתפות המעסיק במימון תואר אקדמי 365 0 365

סה"כ שווי ינואר 615

תשובה ב. .3

המעסיק העמיד לשימושו של יגל אופנוע .מלבד נסיעות עבודה ,האופנוע אינו יוצא מחוץ לחניון

המשרד ,ולכן אין לזקוף בגינו שווי שימוש.

כמו כן המעסיק העמיד לרשותו מכשיר רט"ן ,על מכשיר הרט"ן יש לזקוף שווי לפי הנוסחה,

בהפחתת השתתפות העובד.

השתתפות העובד) 50 X 20% ( = 10 :

שווי רט"ן = השתתפות העובד – [ / 2 | 105סכום החשבונית ]

שווי רט"ן ← ] ) 50 / 2 ( = 25 | 105 [ – 10 = 15

נבדוק את סכום הברוטו למס (כולל שווים):

סה"כ ברוטו למס = 18,075 :שווי רט"ן + 15שווי רכב + 0ברוטו לתשלום 18,060

147