Page 157 - ספר מבחנים לשכת רואי חשבון 2022

P. 157

בחינה | 12/2019פתרונות

תשובה ד. .13

סעיף )9(32לפקודה מגדיר:

" "בעל שליטה" -מי שמחזיק ,במישרין או בעקיפין ,לבדו או ביחד עם קרובו באחד מאלה:

(א) ב 10%-לפחות מהון המניות שהוצא או ב 10%-לפחות מכוח-ההצבעה;

"קרובו" -כמשמעותו בסעיף (76ד);

"חבר" -בעל שליטה שיש לו לבדו או יחד עם בן-זוגו ,או שיש לבן-זוגו ,במישרין או בעקיפין,

לפחות 5%מהון המניות שהוצא" ...

סעיף (76ד) לפקודה מגדיר:

"כשבאים לקבוע ,אם חברה נמצאת בשליטתם של חמישה בני-אדם או לא ,ייחשבו לאדם אחד –

( )1אדם וקרובו; "קרוב" ,לענין זה -בן-זוג ,אח ,אחות ,הורה ,הורי הורה ,צאצא וצאצאי

בן-הזוג ,ובן-זוגו של כל אחד מאלה;"

יגל ,יחד עם אחותו ,אביו וסבתו ,מחזיקים ב 19%-מהון המניות שהוצא ,ולכן יגל הוא "בעל שליטה".

כמו כן היות והוא מחזיק לבדו לפחות 5%מהון המניות שהוצא ,הוא "חבר".

תשובה ב. .14

במסגרת שבצדו השמאלי העליון של טופס 161נקבע:

"טופס זה ימולא ע"י מעביד בשל כל עובד שכיר שפרש מעבודה ,אם לעובד זכויות למענק

(פיצויים) ,קצבה או תגמולים בגין עבודתו"

מעסיקה של נינה ערך עבורה קרן פנסיה מכוח צו הרחבה לפנסיה חובה ,על כן נצברו לה זכויות

למענק או לקצבה .על המעסיק למלא טופס 161בשל פרישתה של נינה ,מאחר שנצברו לה זכויות

לקצבה או למענק בגין עבודתה.

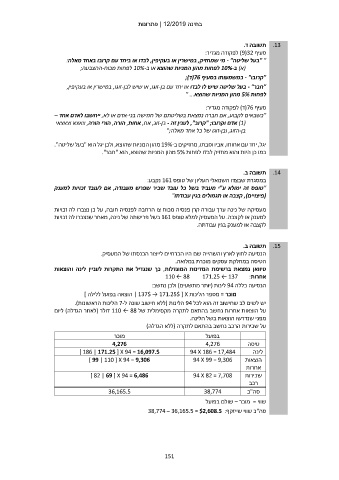

תשובה ב. .15

הנסיעה לחוץ לארץ והשהייה שם היו הכרחיים לייצור הכנסתו של המעסיק.

הטיסה במחלקת עסקים מוכרת במלואה.

טיוואן נמצאת ברשימת המדינות המוגדלות ,כך שנגדיל את התקרות לעניין לינה והוצאות

אחרות110 ← 88 171.25 ← 137 :

הנסיעה כללה 94לינות (יותר מתשעים) ולכן נחשב:

מוכר = מספר הלינות | 137$ → 171.25$ [ Xהוצאה בפועל ללילה ]

יש לשים לב שחישוב זה הוא לכל 94הלינות (ללא חישוב שונה ל 7-הלינות הראשונות).

על הוצאות אחרות נחשב בהתאם לתקרה מקסימלית של 110 ← 88דולר (לאחר הגדלה) ליום

מפני שנדרשו הוצאות בשל הלינה.

על שכירות הרכב נחשב בהתאם לתקרה (ללא הגדלה)

מוכר בפועל טיסה

4,276 4,276 לינה

] 186 | 171.25 [ X 94 = 16,097.5 94 X 186 = 17,484

] 99 | 110 [ X 94 = 9,306 94 X 99 = 9,306 הוצאות

אחרות

] 82 | 69 [ X 94 = 6,486 94 X 82 = 7,708 שכירות

רכב

36,165.5 38,774

סה"כ

שווי = מוכר – שולם בפועל

סה"כ שווי שייזקף38,774 – 36,165.5 = $2,608.5 :

151