Page 158 - ספר מבחנים לשכת רואי חשבון 2022

P. 158

בחינה | 12/2019פתרונות

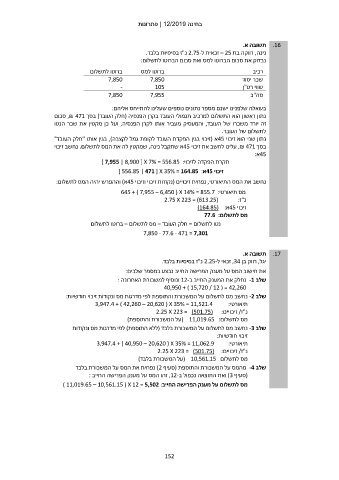

.16תשובה א.

נינה ,רווקה בת – 25זכאית ל 2.75-נ"ז בסיסיות בלבד.

נבדוק את סכום הברוטו למס ואת סכום הברוטו לתשלום:

ברוטו לתשלום ברוטו למס רכיב

7,850 7,850 שכר יסוד

- 105 שווי רט"ן

7,850 7,955

סה"כ

בשאלה שלפנינו ישנם מספר נתונים נוספים שעלינו להתייחס אליהם:

נתון ראשון הוא התשלום למרכיב תגמולי העובד בקרן הפנסיה (חלק העובד) בסך ,₪ 471סכום

זה יורד משכרו של העובד ,והמעסיק מעביר אותו לקרן הפנסיה ,ועל כן מקטין את שכר הנטו

לתשלום של העובד.

נתון שני הוא זיכוי 45א (זיכוי בגין הפקדת העובד לקופת גמל לקצבה) ,בגין אותו "חלק העובד"

בסך ,₪ 471עלינו לחשב את זיכוי 45א שתקבל נינה ,שמקטין לה את המס לתשלום .נחשב זיכוי

45א:

תקרת הפקדה לזיכוי] 7,955 | 8,900 [ X 7% = 556.85 :

זיכוי 45א] 556.85 | 471 [ X 35% = 164.85 :

נחשב את המס התיאורטי ,נפחית זיכויים (נקודות זיכוי וזיכוי 45א) וההפרש יהיה המס לתשלום:

מס תיאורטי645 + ) 7,955 – 6,450 ( X 14% = 855.7 :

)2.75 X 223 = (613.25 נ"ז:

זיכוי 45א)164.85( :

מס לתשלום77.6 :

נטו לתשלום = חלק העובד – מס לתשלום – ברוטו לתשלום

7,850 - 77.6 - 471 = 7,301

תשובה א. .17

יגל ,רווק בן ,34זכאי ל 2.25-נ"ז בסיסיות בלבד.

את חישוב המס על מענק הפרישה החייב נבצע במספר שלבים:

שלב -1נחלק את המענק החייב ב 12-ונוסיף למשכורת האחרונה :

40,950 + ) 15,720 / 12 ( = 42,260

שלב -2נחשב מס לתשלום על המשכורת והתוספת לפי מדרגות מס ונקודות זיכוי חודשיות:

תיאורטי3,947.4 + ) 42,260 – 20,620 ( X 35% = 11,521.4 :

נ"ז /זיכויים2.25 X 223 = (501.75) :

מס לתשלום( 11,019.65 :על המשכורת והתוספת)

שלב -3נחשב מס לתשלום על המשכורת בלבד (ללא התוספת) לפי מדרגות מס ונקודות

זיכוי חודשיות:

תיאורטי3,947.4 + ) 40,950 – 20,620 ( X 35% = 11,062.9 :

נ"ז /זיכויים2.25 X 223 = (501.75) :

מס לתשלום ( 10,561.15על המשכורת בלבד)

שלב -4מהמס על המשכורת והתוספת (סעיף )2נפחית את המס על המשכורת בלבד

(סעיף )3ואת התוצאה נכפול ב ,12-זהו המס על מענק הפרישה החייב :

מס לתשלום על מענק הפרישה החייב) 11,019.65 – 10,561.15 ( X 12 = 5,502 :

152