Page 162 - ספר מבחנים לשכת רואי חשבון 2022

P. 162

בחינה | 12/2019פתרונות

תשובה ג. .28

תקנה 3לתקנות הודעה לעובד (תנאי עבודה) (צורת הודעה ופרטיה) קובעת:

"מעביד של עובד זר ,אשר נתן לעובד הזר חוזה עבודה בהתאם לחוק עובדים זרים (איסור העסקה

שלא כדין והבטחת תנאים הוגנים) ,תשנ"א ,1991-יהיה פטור ממתן ההודעה האמורה בסעיף 2

לחוק ,וזאת בלי לגרוע משאר חובותיו על פי החוק".

מאחר והמעסיק נתן ליגל חוזה עבודה בהתאם לחוק עובדים זרים ,הוא פטור ממתן הודעה לעובד.

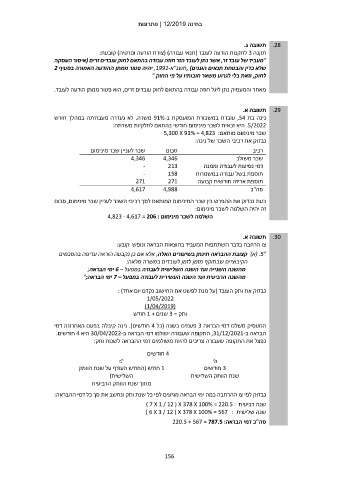

תשובה א. .29

נינה בת ,54עובדת במשכורת המועסקת ב 91%-משרה .לא נעדרה מעבודתה במהלך חודש

.5/2022היא זכאית לשכר מינימום חודשי בהתאם לחלקיות משרתה:

שכר מינימום מותאם5,300 X 91% = 4,823 :

נבדוק את רכיבי השכר של נינה:

שכר לעניין שכר מינימום סכום רכיב

4,346 4,346 שכר משולב

- דמי נסיעות לעבודה וממנה

- 213 תוספת בשל עבודה במשמרות

271 158 תוספת אריזה חודשית קבועה

4,617 271

4,988 סה"כ

כעת נבדוק את ההפרש בין שכר המינימום המותאם לסך רכיבי השכר לעניין שכר מינימום ,סכום

זה יהיה השלמה לשכר מינימום:

השלמה לשכר מינימום 4,823 - 4,617 = 206 :

תשובה א. .30

צו הרחבה בדבר השתתפות המעביד בהוצאות הבראה ונופש קובע:

"( .5א) קצובת ההבראה תינתן בשיעורים האלה ,אלא אם כן נקבעה הוראה עדיפה בהסכמים

הקיבוציים שבתוקף מזמן לזמן לעובדים במשרה מלאה:

מהשנה השנייה ועד השנה השלישית לעבודה במפעל – 6ימי הבראה;

מהשנה הרביעית ועד השנה העשירית לעבודה במפעל – 7ימי הבראה;"

נבדוק את ותק העובד (על מנת לפשט את החישוב נקדם יום אחד) :

1/05/2022

()1/04/2019

ותק = 3שנים 1 +חודש

המעסיק משלם דמי הבראה 3פעמים בשנה (כל 4חודשים) .נינה קיבלה בפעם האחרונה דמי

הבראה ב ,31/12/2021-התקופה שעבורה ישולמו דמי הבראה ב 30/04/2022-היא 4חודשים.

נפצל את התקופה שעבורה צריכים להיות משולמים דמי ההבראה לשנות ותק:

4חודשים

3חודשים

שנת הוותק השלישית

1חודש (החודש העודף על שנת הוותק

השלישית)

מתוך שנת הוותק הרביעית

נבדוק לפי צו ההרחבה כמה ימי הבראה מגיעים לפי כל שנת ותק ונחשב את סך כל דמי ההבראה:

שנה רביעית ) 7 X 1 / 12 ( X 378 X 100% = 220.5 :

שנה שלישית ) 6 X 3 / 12 ( X 378 X 100% = 567 :

סה"כ דמי הבראה220.5 + 567 = 787.5 :

156