Page 370 - ספר מבחנים לשכת רואי חשבון 2022

P. 370

בחינה | 12/2021פתרונות

תשובה א. .35

צו הרחבה בדבר השתתפות המעביד בהוצאות הבראה ונופש קובע:

"( .5א) קצובת ההבראה תינתן בשיעורים האלה ,אלא אם כן נקבעה הוראה עדיפה בהסכמים

הקיבוציים שבתוקף מזמן לזמן לעובדים במשרה מלאה:

מהשנה השנייה ועד השנה השלישית לעבודה במפעל – 6ימי הבראה;

מהשנה הרביעית ועד השנה העשירית לעבודה במפעל – 7ימי הבראה;"

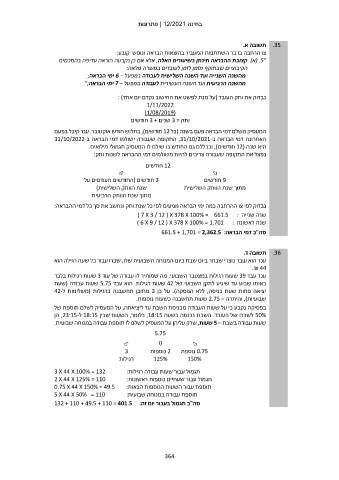

נבדוק את ותק העובד (על מנת לפשט את החישוב נקדם יום אחד) :

1/11/2022

()1/08/2019

ותק = 3שנים 3 +חודשים

המעסיק משלם דמי הבראה פעם בשנה (כל 12חודשים) ,בתלוש חודש אוקטובר .ענר קיבל בפעם

האחרונה דמי הבראה ב ,31/10/2021-התקופה שעבורה ישולמו דמי הבראה ב31/10/2022-

היא שנה ( 12חודשים) ,ובכללם גם החודש בו שילם לו המעסיק תגמולי מילואים.

נפצל את התקופה שעבורה צריכים להיות משולמים דמי ההבראה לשנות ותק:

12חודשים

9חודשים

מתוך שנת הוותק השלישית

3חודשים (החודשים העודפים על

שנת הוותק השלישית)

מתוך שנת הוותק הרביעית

נבדוק לפי צו ההרחבה כמה ימי הבראה מגיעים לפי כל שנת ותק ונחשב את סך כל דמי ההבראה:

שנה שנייה ) 7 X 3 / 12 ( X 378 X 100% = 661.5 :

שנה ראשונה ) 6 X 9 / 12 ( X 378 X 100% = 1,701 :

סה"כ דמי הבראה661.5 + 1,701 = 2,362.5 :

תשובה ד. .36

ענר הוא עובד נוצרי שבחר ביום שבת כיום המנוחה השבועית שלו ,שכרו עבור כל שעה רגילה הוא

.₪ 44

ענר עבד 39שעות רגילות במצטבר השבועי ,מה שמותיר לו עבודה של עוד 3שעות רגילות בלבד

באותו שבוע עד שיגיע לתקן השבועי של 42שעות רגילות .הוא עבד 5.75שעות עבודה (שעת

יציאה פחות שעת כניסה ,ללא הפסקה) .על כן 3מתוכן תחשבנה כרגילות (משלימות ל42-

שבועיות) ,והיתרה – 2.75שעות תחשבנה כשעות נוספות.

בפסיקה נקבע כי על שעות העבודה מכניסת השבת עד ליציאתה ,על המעסיק לשלם תוספת של

50%לשכרו של העובד .השבת נכנסה בשעה ,18:15כלומר ,השעות שבין 18:15ל ,23:15-הן

שעות עבודה בשבת – 5שעות ,שרק עליהן על המעסיק לשלם לו תוספת עבודה במנוחה שבועית.

5.75

3 0.75נוספת

רגילות

2נוספות 150%

125%

3 X 44 X 100% = 132 תגמול עבור שעות עבודה רגילות:

2 X 44 X 125% = 110 תגמול עבור שעתיים נוספות ראשונות:

0.75 X 44 X 150% = 49.5 תוספת עבור השעות הנוספות הבאות:

5 X 44 X 50% = 110 תוספת עבודה במנוחה שבועית:

סה"כ תגמול בעבור יום זה132 + 110 + 49.5 + 110 = 401.5 :

364